貸方・借方とは?仕訳の基本を初心者向けにやさしく徹底解説|意味・覚え方・勘定科目ごとの増減まで詳しく整理

貸方・借方とは?仕訳の基本を初心者向けにやさしく徹底解説|意味・覚え方・勘定科目ごとの増減まで詳しく整理

「貸方」「借方」という言葉は、簿記や会計を学び始めたときに、多くの方が最初につまずきやすいところです。言葉そのものが日常ではあまり使われませんし、「貸す」と「借りる」という日本語の感覚から考えると、会計での使い方とずれて見えることも少なくありません。そのため、「お金を借りたなら借方ではないのかしら」「売上は入ってきたのに、なぜ貸方に書くのかしら」と混乱してしまいやすいのです。けれども、貸方・借方は一度しくみをつかんでしまえば、仕訳の土台としてとても整然と理解できるようになります。

結論から申し上げると、貸方と借方は「お金を貸した・借りた」という日常的な意味で読むよりも、帳簿の左右の位置を示す言葉 と考えるほうが分かりやすいです。借方は左側、貸方は右側です。そして、資産・負債・純資産・収益・費用といった各勘定科目が、増えたときに借方へ書くのか、貸方へ書くのかというルールが決まっています。このルールに沿って取引を左右へ分けて記録することで、帳簿全体のつじつまが合い、会社のお金の動きや財産の変化を正確に表せるようになります。

この記事は、簿記を勉強し始めた学生さん、経理へ配属されたばかりの方、個人事業主として帳簿づけを理解したい方、仕訳を見ても左右の意味が曖昧なままになっている方に特に役立つ内容です。仕訳の丸暗記ではなく、「なぜそうなるのか」を理解したい方にも向いています。貸方・借方は、簿記3級レベルの基礎としても非常に重要ですが、その理解は実務でもずっと土台になります。ここで丁寧に整理しておくと、その後の勘定科目や決算書の理解もずっとスムーズになります。

この記事では、まず貸方・借方の基本的な意味を整理し、そのあとで「なぜ左右に分けるのか」「資産・負債・純資産・収益・費用ではどちらが増えるのか」「具体的な仕訳ではどう考えるのか」「初心者が混乱しやすいポイントはどこか」を順番に解説してまいります。現金の受け取りや借入れ、売上計上、経費支払いなど、身近な例も交えながらやさしくご説明いたしますので、安心して読み進めてくださいませ。

貸方・借方とは何か|まずは「左と右の名前」と考える

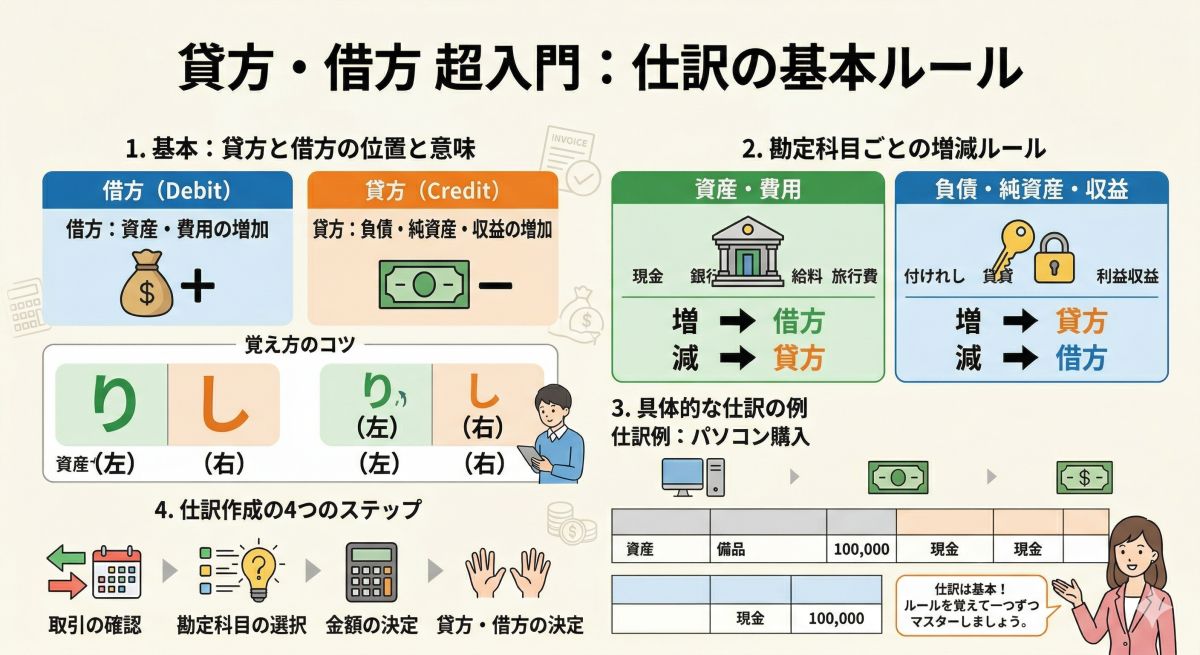

貸方・借方を理解するうえで、最初にいちばん大切なのは、借方は左、貸方は右 と覚えることです。これが出発点です。会計帳簿や仕訳帳では、左側に書く欄を借方、右側に書く欄を貸方と呼びます。つまり、貸方・借方はまず位置の名前なのです。ここを「貸した」「借りた」の意味から考え始めてしまうと、かえって混乱しやすくなります。

たとえば、会社が銀行からお金を借りた場合、日常感覚では「借りたのだから借方では」と思いたくなるかもしれません。けれども会計では、借入金という負債が増えるため、それは貸方に記録します。このように、言葉の日常感覚と、会計上の左右のルールは一致しないことがあります。そのため、最初の段階では「借方=左」「貸方=右」と、やや機械的に受け止めるほうが理解しやすいのです。

では、なぜわざわざ左と右に分けるのでしょうか。それは、ひとつの取引には必ず「何かが増える」「何かが減る」という二面性があるからです。たとえば、現金で備品を買ったなら、備品という資産が増え、現金という資産が減ります。銀行からお金を借りたなら、現金という資産が増え、借入金という負債が増えます。取引をこのように左右へ分けて記録することで、何がどう変化したのかを明確にできるのです。

この考え方を「複式簿記」といいます。複式簿記では、すべての取引を原因と結果、または増加と減少の両面から記録します。そのため、借方と貸方の合計額は必ず一致します。たとえば借方に10万円を書いたなら、貸方にも合計10万円が必要です。この一致によって、帳簿の正確性を保ちやすくなり、最終的に試算表や決算書も整然と作れるようになります。貸方・借方は、単なる用語ではなく、帳簿全体のバランスを支える基本ルールなのです。

なぜ左右に分けるのか|複式簿記の考え方

貸方・借方の本当の意味を理解するには、「複式簿記」の考え方を知ることがとても大切です。複式簿記とは、ひとつの取引を必ず二面的に記録する方法です。会社の取引では、何かひとつだけが動くことは基本的にありません。たとえば、現金を受け取れば、何に対して受け取ったのかがあるはずですし、商品を売れば、現金や売掛金が増える一方で売上という収益が発生します。この“必ず両面がある”という考え方が、貸方・借方の根っこにあります。

たとえば、商品を現金1万円で売った場合を考えてみましょう。この取引では、現金1万円が増えています。同時に、売上1万円という収益も発生しています。会計では、この2つを左右に分けて記録します。現金は借方、売上は貸方です。すると、借方1万円、貸方1万円で一致します。このように、「何が増えたか」「その反対側で何が起きたか」を同時にとらえることで、取引の中身が明確になります。

もし片側だけしか記録しなければ、帳簿はとても分かりにくくなります。現金が増えたことだけ書いても、その原因が売上なのか借入れなのか出資なのか分かりません。複式簿記では、両方を書くからこそ、「何がどうして増減したのか」が分かるのです。経理実務で仕訳が重視されるのも、その一件一件が取引の意味をきちんと記録する作業だからです。

この複式簿記の考え方を身につけると、貸方・借方は単なる左右のルールではなく、「取引をもれなく整理するための道具」だと見えてまいります。初心者のうちは左右を間違えないことに意識が向きがちですが、本当に大切なのは「この取引で何が増えて、何が減ったのか」を丁寧に考えることです。その結果として、借方か貸方かが自然に決まってくるようになります。

5つの要素で理解する|資産・負債・純資産・収益・費用

貸方・借方のルールは、勘定科目を大きく5つに分けると整理しやすくなります。5つとは、資産・負債・純資産・収益・費用 です。簿記では、ほとんどの勘定科目がこのどれかに属しています。そして、それぞれ「増えたときに借方か貸方か」「減ったときにどちらか」が決まっています。このルールを覚えると、仕訳がぐっとやりやすくなります。

まず、資産 は増えたら借方、減ったら貸方です。現金、預金、売掛金、備品、建物などが資産です。たとえば現金を受け取ったときは借方、現金を支払ったときは貸方になります。資産は会社が持っている財産ですから、「増えたら借方」と覚えるのが基本です。初心者の方は、まず資産の動きに慣れると仕訳の感覚がつかみやすくなります。

次に、負債 と 純資産 は増えたら貸方、減ったら借方です。負債には借入金、買掛金、未払金などがあります。純資産には資本金などがあります。たとえば銀行から借入れをすると、借入金という負債が増えるので貸方です。株主から出資を受けて資本金が増える場合も、純資産が増えるため貸方になります。資産とは反対の動きになると考えると整理しやすいです。

そして、収益 は増えたら貸方、減ったら借方です。売上、受取利息、受取手数料などが収益にあたります。商品を売って売上が発生したら、売上は貸方に記録します。これが最初は少し不思議に感じられるかもしれませんが、収益は純資産を増やす性質を持つため、純資産と同じ側、つまり貸方で増えると考えると分かりやすくなります。

最後に、費用 は増えたら借方、減ったら貸方です。水道光熱費、給与、旅費交通費、通信費、支払手数料などが費用です。経費を支払って費用が発生したら借方に書きます。費用は利益を減らし、結果として純資産を減らす性質があるため、収益とは逆の側である借方に増えるのです。この5つのルールを押さえることが、貸方・借方を理解する最短ルートといえます。

覚え方のコツ|「資産・費用は借方、負債・純資産・収益は貸方」

貸方・借方を覚えるとき、細かい理屈まで最初から完璧に理解しようとすると、かえって混乱することがあります。そのため、まずはシンプルな型で覚えるのがおすすめです。もっとも基本的な覚え方は、資産・費用は借方で増える、負債・純資産・収益は貸方で増える というものです。これをひとつのまとまりとして覚えると、かなり整理しやすくなります。

このルールは、決算書とのつながりで考えるとさらに納得しやすくなります。資産は会社が持っている財産なので、増えたら借方です。費用はその期の利益を減らす要素ですが、仕訳上は借方で積み上がります。一方、負債と純資産は会社の資金の出どころなので貸方で増えます。収益は利益を増やし、最終的に純資産を増やす方向へ働くため、やはり貸方で増えます。

覚え方としては、「借方グループは資産・費用、貸方グループは負債・純資産・収益」とまとめる方法も便利です。試験勉強や実務の最初の段階では、このグループ分けだけでも大きな助けになります。仕訳で迷ったとき、「この勘定科目はどのグループだったかしら」と立ち返るだけで、左右を判断しやすくなります。

ただし、暗記だけに頼ると応用で苦しくなることもあります。そのため、少し慣れてきたら「この取引で何が増え、何が減ったのか」を必ず考えるようにするとよいです。たとえば、現金を払ったら現金という資産が減るから貸方、経費が発生したら費用が増えるから借方、というように整理します。型で覚えつつ、取引の意味でも確認する。この二段構えがいちばん確実です。

具体例で見る|現金の受け取りと支払い

貸方・借方は、実際の仕訳で見ていくと一気に分かりやすくなります。まずは、もっとも身近な現金の取引から見てまいりましょう。たとえば、商品を現金5,000円で売ったとします。このとき、現金という資産が5,000円増えますので借方です。そして、売上という収益が5,000円発生しますので貸方です。仕訳は「借方 現金 5,000 / 貸方 売上 5,000」となります。

次に、事務用品を現金1,000円で購入した場合を考えてみます。このとき、事務用品を消耗品費として処理するなら、消耗品費という費用が1,000円増えるので借方です。そして、現金という資産が1,000円減るので貸方になります。仕訳は「借方 消耗品費 1,000 / 貸方 現金 1,000」です。ここでも、増えた費用は借方、減った現金は貸方というルールがそのまま使えます。

この2つの例を比べると、現金は増えたとき借方、減ったとき貸方だと自然に見えてきます。資産だからです。売上は増えたので貸方、消耗品費は増えたので借方です。どちらも、勘定科目がどのグループに属するかを見れば判断できます。複雑に見える仕訳も、実はひとつひとつこの基本ルールでできています。

初心者の方は、まず「現金は資産だから増えたら借方、減ったら貸方」という感覚をしっかり身につけるとよいです。現金は日常でイメージしやすいため、ここで左右のルールに慣れると、売掛金や買掛金、借入金など他の勘定科目にも応用しやすくなります。最初はゆっくりでかまいませんので、取引ごとに「これは資産かしら、収益かしら」と確認していくのがおすすめです。

具体例で見る|掛け取引と売掛金・買掛金

次に、現金のやり取りがその場で起きない「掛け取引」を見てみましょう。簿記では、この掛け取引の考え方がとても重要です。たとえば、商品を得意先に10,000円で販売し、代金は後日受け取ることにした場合、その場では現金は増えていません。しかし、代金を受け取る権利が発生しています。この権利を 売掛金 といいます。売掛金は資産です。

この取引では、売掛金という資産が10,000円増えるため借方です。そして、売上という収益が10,000円発生するため貸方です。仕訳は「借方 売掛金 10,000 / 貸方 売上 10,000」となります。現金を受け取っていなくても、収益が発生している点が大切です。会計では、現金の受け取りそのものではなく、商品やサービスを提供した時点で売上を認識することが多いためです。

反対に、商品を仕入れて代金を後日支払う場合には、買掛金 が出てきます。たとえば、商品を6,000円分仕入れ、支払いは後日にしたとします。この場合、商品という資産が6,000円増えるため借方です。そして、後で支払う義務である買掛金という負債が6,000円増えるため貸方になります。仕訳は「借方 仕入 6,000 / 貸方 買掛金 6,000」となります。ここでの仕入は費用として扱われるため借方です。

売掛金も買掛金も、日常感覚だと少し混乱しやすい科目です。ただ、売掛金は「あとで受け取れる権利」なので資産、買掛金は「あとで支払う義務」なので負債と整理すると、左右が決めやすくなります。資産は借方で増え、負債は貸方で増える。このルールがここでもそのまま生きています。

具体例で見る|借入金と返済

「貸方・借方が日常語とずれて見える」代表例のひとつが、借入れです。たとえば、銀行から100,000円を借りて普通預金口座へ入金されたとします。日常の感覚では「借りた」のだから借方に書きたくなるかもしれません。けれども会計では、普通預金という資産が増えるので借方、借入金という負債が増えるので貸方です。仕訳は「借方 普通預金 100,000 / 貸方 借入金 100,000」となります。

ここが最初の大きな山場になりやすいのですが、「借りたから借方」ではなく、「借入金は負債だから増えたら貸方」と考えるのが正解です。言葉の印象に引っぱられず、勘定科目の性質で判断することが大切です。借入れによって現金や預金という資産が増え、その代わりに返済義務である負債も増える。その二面性をそのまま左右に分けて書けば、迷いにくくなります。

次に、借入金の一部30,000円を普通預金から返済した場合を考えます。このとき、借入金という負債が減るので借方です。そして、普通預金という資産が減るので貸方です。仕訳は「借方 借入金 30,000 / 貸方 普通預金 30,000」となります。増えたときとは左右が逆になるのが見て取れます。負債は減ったら借方、資産は減ったら貸方なのです。

この例をしっかり押さえると、「貸方・借方は言葉の意味ではなく、勘定科目の増減ルールで決まる」ということがかなり実感できるようになります。借入金という名前に惑わされず、負債かどうかを見る。普通預金は資産だからどう動くかを見る。この視点が持てると、仕訳全体がずっと整理しやすくなります。

売上と費用はなぜその向きなのか|収益と費用の考え方

売上が貸方、費用が借方というルールも、初心者の方が少し不思議に感じやすい部分です。売上は会社にとってうれしいものなのに、なぜ右側なのかしら、と感じることもあるかもしれません。ここは、収益は純資産を増やし、費用は純資産を減らす という考え方で整理すると、ぐっと分かりやすくなります。

会社が売上を上げると、そのぶん利益が増えます。利益が増えるということは、最終的には会社の純資産が増える方向へ働きます。純資産は増えたら貸方ですから、それと同じ性質を持つ収益も貸方で増えるのです。たとえば売上や受取利息が発生したときに貸方へ記録するのは、このためです。収益は、純資産を増やす仲間だと見ると理解しやすくなります。

一方、費用は利益を減らします。利益が減るということは、結果的に純資産を減らす方向へ働きます。純資産とは逆側に位置づけられるため、費用は借方で増えるのです。給与や水道光熱費、通信費、支払手数料などが発生したとき、借方へ記録するのはこの考え方に基づいています。費用は、純資産を減らす仲間だと考えると整理しやすいです。

この理解ができると、単なる暗記ではなく、会計の全体構造として貸方・借方が見えてきます。資産と費用は借方で増え、負債・純資産・収益は貸方で増える。この並びはばらばらに見えて、実は決算書の構造ともきれいにつながっています。少し抽象的に感じるかもしれませんが、ここが分かると簿記が急に面白く感じられる方も多いものです。

T字勘定で考えると分かりやすい|左右の動きを目で見る

貸方・借方の理解には、T字勘定 を使う方法がとても役立ちます。T字勘定とは、縦線と横線でTの字のような形を作り、左に借方、右に貸方を書いて勘定科目の増減を整理するものです。簿記の学習では定番ですが、実務感覚をつかむうえでも非常に便利です。頭の中だけで考えるより、左右を目で見たほうが整理しやすいからです。

たとえば現金勘定のT字を作ると、左の借方には現金の増加、右の貸方には現金の減少が入ります。売上勘定なら、右の貸方に売上の増加が入ります。水道光熱費勘定なら、左の借方に費用の増加が入ります。このように、勘定ごとに「増える側」が決まっているのを図で見ると、とても分かりやすくなります。とくに初心者のうちは、仕訳とあわせてT字勘定も書いてみると理解が深まりやすいです。

たとえば、「現金で商品を販売した」という取引では、現金勘定の左側に金額を書き、売上勘定の右側に金額を書きます。すると、現金が増えたことと売上が発生したことが視覚的に見えます。「普通預金から借入金を返済した」なら、借入金勘定の左側に、普通預金勘定の右側に書きます。文字だけでは混乱する取引も、図にすると意外とすっきり整理できます。

簿記が苦手な方ほど、頭の中だけで無理に処理しようとせず、T字勘定やメモで左右を明確に書き出すのがおすすめです。会計は抽象的なようでいて、実はとても視覚的なルールでもあります。目で見て、手で書いて、増減の感覚をつかむ。この積み重ねが、貸方・借方への苦手意識をやわらげてくれます。

初心者が混乱しやすいポイント|言葉の印象に引っぱられない

貸方・借方でつまずく原因の多くは、日常語の「貸す」「借りる」に引っぱられてしまうこと にあります。たとえば、借入金は「借りているお金」だから借方、と考えてしまうのは自然なことです。しかし、会計では借入金は負債なので、増えたら貸方です。このずれが、初心者の方にとっていちばん大きな混乱のもとになりやすいです。

もうひとつ混乱しやすいのは、「現金が出ていったから借方では」と感じてしまうケースです。たとえば経費を現金で払ったとき、現金が出ていくので借方と考えたくなることがあります。けれども、現金は資産なので減ったら貸方です。その代わりに、費用が増えるので借方へ書きます。つまり、「現金が出たか入ったか」だけでなく、「何の科目が増減したか」をセットで見ないと正しく判断できません。

また、売上が発生したときに貸方へ書くことにも違和感を持つ方が多いです。お金が入ってくるような明るいイメージの項目なのに、なぜ右なのかしら、と感じるわけです。ここも、売上は収益であり、純資産を増やす性質だから貸方、と整理すると落ち着きます。印象ではなく、勘定科目の所属グループで考えるのが大切です。

このような混乱を防ぐには、仕訳のたびに「これは資産・負債・純資産・収益・費用のどれか」を確認する習慣をつけることが効果的です。言葉のイメージより、科目の性質を優先する。これが、貸方・借方を正しく理解するうえで何より大切な姿勢です。最初は時間がかかっても、この確認を丁寧に続けると、だんだん自然に左右が見えてくるようになります。

実務でどう活きるか|仕訳の理解が帳簿全体を支える

貸方・借方は、簿記の試験対策だけの知識ではありません。実務でも、仕訳入力、総勘定元帳の確認、試算表のチェック、決算整理、会計ソフトの理解など、あらゆる場面で土台になります。会計ソフトを使っていると自動仕訳に頼れる部分もありますが、貸方・借方の意味が分かっていないと、エラーや入力ミスが起きたときに原因を見つけにくくなります。

たとえば、売上が思ったより少なく表示されている、経費が二重計上されている、預金残高が帳簿と合わない、といった場面では、最終的に仕訳を見直すことになります。そのとき、「現金は資産だから増えたら借方」「売上は収益だから貸方」という基本が身についていれば、どこがおかしいのかを追いやすくなります。逆に、この基礎があいまいだと、数字だけを追っても修正が難しくなります。

また、決算書を読むときにも貸方・借方の知識は生きてきます。BSでは資産が左、負債・純資産が右に並びますし、PLでは収益と費用の積み上がりが利益を形づくります。仕訳のルールが分かっていると、決算書も「取引の積み重ねの結果」として見えるようになります。これは、単に試験に受かるため以上に大きな価値があります。

経理担当の方はもちろん、経営者や個人事業主の方にとっても、貸方・借方の理解は帳簿の納得感につながります。会計ソフトの画面で左右を見たときに「なぜここが貸方なのか」「なぜこの科目が借方に来るのか」が分かるだけでも、数字との距離がぐっと縮まります。基礎的に見えて、実はとても実践的な知識なのです。

まとめ|貸方・借方は「左右」と「増減ルール」で理解する

貸方・借方は、簿記や会計の入り口でありながら、多くの方が最初に戸惑いやすいテーマです。けれども、本質はとても整理されています。まず、借方は左、貸方は右という位置の名前であること。そして、勘定科目ごとに「増えたときにどちらへ書くか」が決まっていること。この2つを押さえるだけでも、理解は大きく進みます。

とくに大切なのは、資産・費用は借方で増え、負債・純資産・収益は貸方で増える という基本ルールです。現金や預金は資産なので増えたら借方、借入金は負債なので増えたら貸方、売上は収益なので貸方、経費は費用なので借方。この型が分かれば、多くの仕訳はかなり整理しやすくなります。日常語の「貸す」「借りる」の意味に引っぱられず、勘定科目の性質で考えることが大切です。

また、貸方・借方は単なる暗記ではなく、複式簿記の二面性を表す仕組みでもあります。ひとつの取引には必ず両面があり、それを左右に分けて記録するからこそ、帳簿全体のつじつまが合い、会社のお金の流れや財産の変化が正確に分かるようになります。仕訳の理解は、帳簿全体、そして決算書理解へとつながっていきます。

最初は迷って当然ですので、焦らずに、取引ごとに「何が増えたか、何が減ったか」「その科目は資産・負債・純資産・収益・費用のどれか」を丁寧に確認してみてください。T字勘定を書いてみるのもとても効果的です。貸方・借方が分かるようになると、簿記はぐっと整然と見えてきますし、会計の数字への苦手意識もやわらぎやすくなります。基礎だからこそ、ここをしっかり押さえておくと、その先がとても楽になります。