BS・PL・CFとは?財務三表の違いとつながりをやさしく解説|初心者でもわかる読み方・見方の基本

BS・PL・CFとは?財務三表の違いとつながりをやさしく解説|初心者でもわかる読み方・見方の基本

会社のお金の状態を理解したいとき、よく登場するのが BS(貸借対照表)、PL(損益計算書)、CF(キャッシュ・フロー計算書) の3つです。これらはまとめて「財務三表」と呼ばれ、企業の経営状態を立体的に読み解くための基本資料として広く使われています。経営者や個人事業主、経理担当者はもちろん、就職活動中の学生さん、株式投資に関心のある方、取引先の安全性を見たい営業担当の方にとっても、とても大切な知識です。数字に苦手意識がある方でも、役割を分けて考えると意外と整理しやすいものですので、ここでやさしく全体像をつかんでまいりましょう。

この記事は、「決算書を見ても何が書いてあるのかわからない」と感じている方に特に役立ちます。たとえば、会社員の方が自社の決算説明資料を読む場面、小さな会社の社長が金融機関へ説明する場面、フリーランスの方が法人化を考える場面、就活生が企業研究を進める場面などで、BS・PL・CFの理解は大きな助けになります。また、数字を暗記するというより、「この書類は何を見るためのものかしら」と目的から理解したい方にも向いています。難しい会計用語をできるだけやわらかく言い換えながら、実務で使える感覚に近い形でご説明いたします。

先に結論を申し上げると、BSは「ある時点での財産と資金の状態」を示す表、PLは「一定期間でどれだけ儲かったか」を示す表、CFは「一定期間で現金がどう増減したか」を示す表です。この3つはそれぞれ役割が異なり、どれか1つだけ見ても会社の実態は十分にはつかめません。たとえば、PLで黒字でも現金が足りずに苦しくなる会社はありますし、BSが大きくても収益力が弱ければ将来に不安が残ることもあります。だからこそ、3つを合わせて読むことが大切なのです。

この記事では、まずBS・PL・CFそれぞれの意味を整理し、そのあとで「3つはどうつながっているのか」「どこを見れば会社の状態が見えやすいのか」「初心者がよく迷うポイントは何か」を順番に解説してまいります。さらに、カフェを例にした簡単なサンプルも交えながら、数字の動きをイメージしやすくいたします。会計の勉強を始めたばかりの方でも読み進めやすいように、ひとつの段落ごとに役割をはっきり分けてご説明いたしますので、安心してお読みくださいませ。

財務三表とは何か|会社を見るための3つの窓

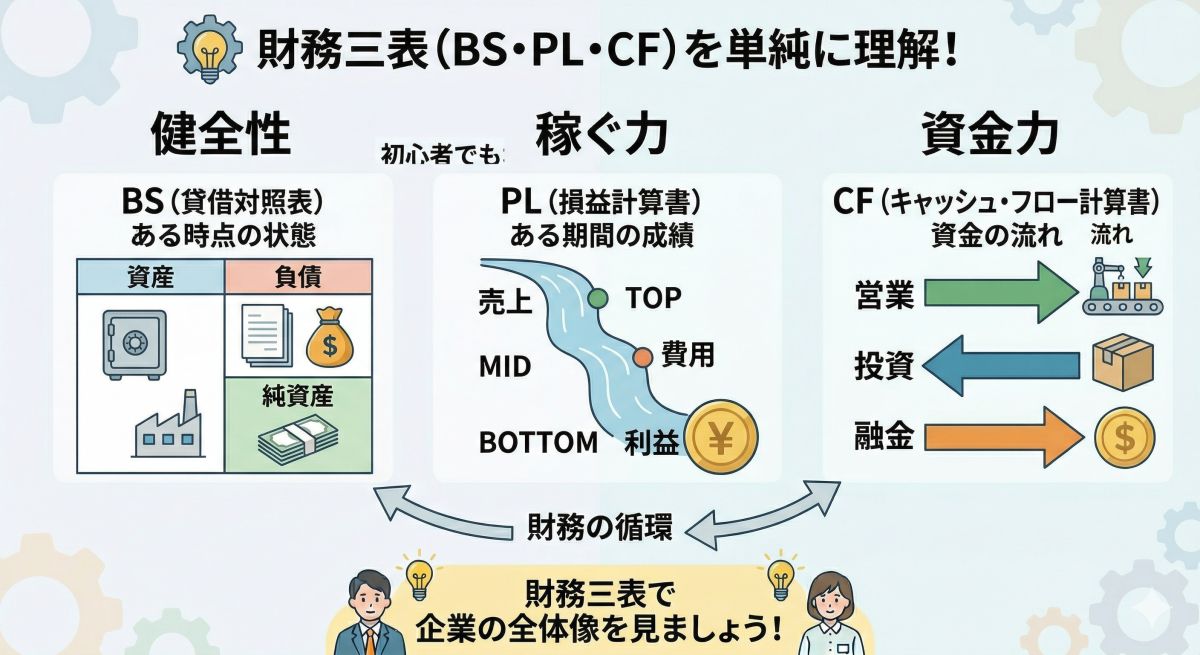

財務三表とは、会社の経営成績や財政状態、資金の流れを示す代表的な資料のことです。具体的には、BS(Balance Sheet:貸借対照表)、PL(Profit and Loss Statement:損益計算書)、CF(Cash Flow Statement:キャッシュ・フロー計算書)の3つを指します。この3つは、それぞれ別々の役割を持ちながらも、互いに深くつながっています。例えるなら、BSは「会社の体格」、PLは「会社の成績表」、CFは「会社の血流や呼吸」のようなものです。どれか1つだけではなく、組み合わせて見ることで、会社の健康状態がより正確に見えてきます。

BSは、決算日時点で会社が何を持ち、どんな方法で資金を調達しているかを示します。たとえば、現金、預金、売掛金、建物、機械などの資産がどれくらいあるのか、それに対して借入金や買掛金などの負債がどれくらいあるのか、そして最終的に純資産がいくら残っているのかがわかります。つまり、「会社は今どんな土台の上に立っているのか」を見る資料です。将来の利益ではなく、ある時点の姿を切り取る点が大きな特徴です。

PLは、一定期間の売上や費用、利益をまとめたものです。会社が1年間や四半期の間にどれだけ商品やサービスを売り、そのためにどれだけ費用がかかり、最終的にどれだけ利益を残したのかがわかります。こちらは“期間”を対象にしているため、BSとは見ている時間軸が異なります。BSが「写真」なら、PLは「その期間の活動記録」と考えると理解しやすくなります。売上が伸びているのか、利益率が低下していないか、営業活動でしっかり稼げているかを把握する中心資料です。

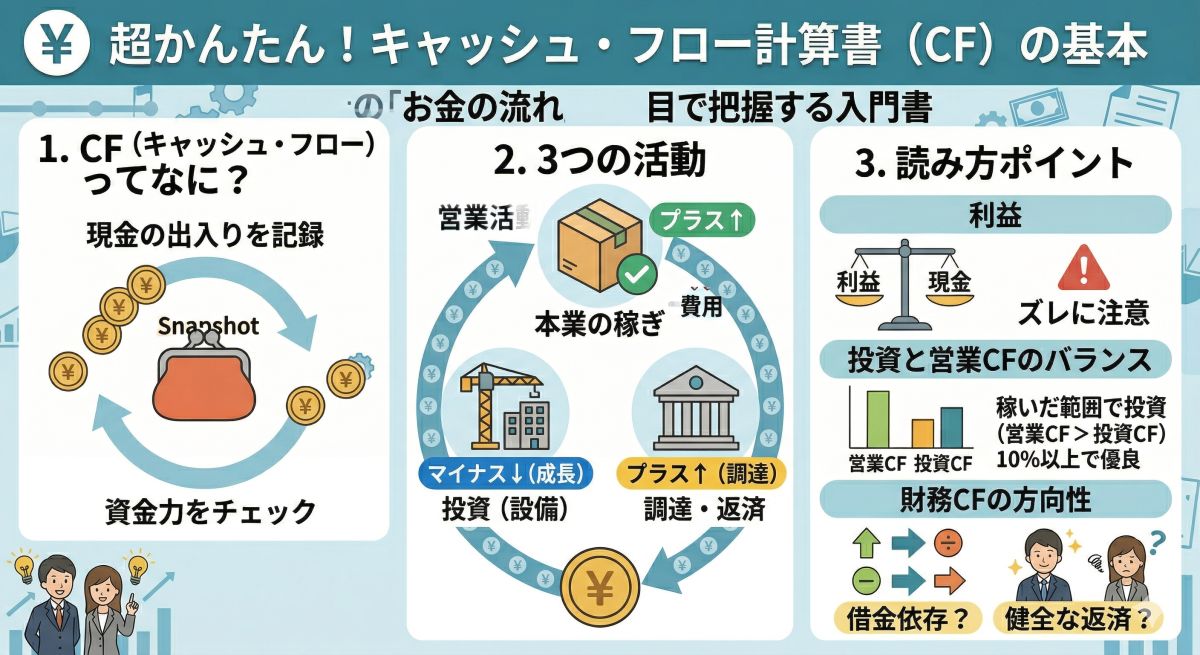

CFは、会社の現金の流れを示す資料です。利益が出ていても、実際の現金が増えているとは限りません。売上が計上されても入金が先になることがありますし、減価償却費のように費用に計上されても現金が出ていかない項目もあります。そのため、PLだけでは現金の実態が見えにくいのです。CFを見ると、営業活動でどれだけ現金を生み、投資でどれだけ使い、借入や返済など財務活動でどれだけ現金が動いたかがわかります。会社が資金繰りに耐えられるかを判断するうえで、とても重要な資料です。

BSとは何か|会社の財産と資金調達の姿を表す表

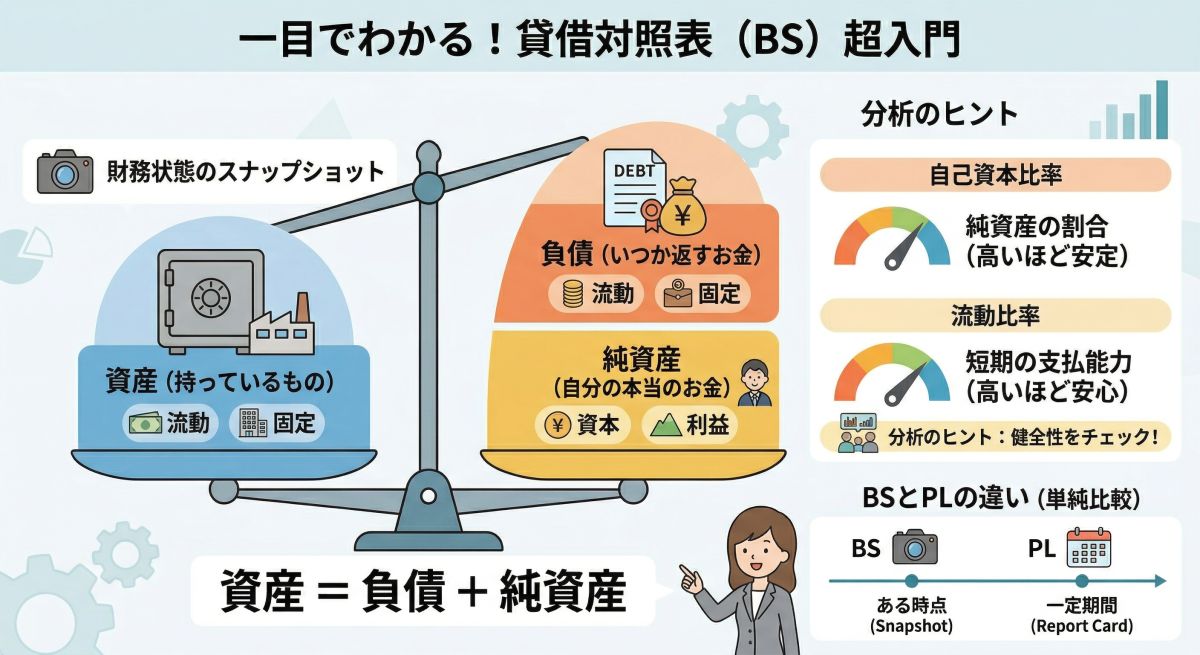

BS、つまり貸借対照表は、決算日という「ある一時点」における会社の財政状態を表す書類です。ここで見るのは、会社が持っている資産と、その資産をどうやって調達したかという資金の出どころです。左側に資産、右側に負債と純資産が並ぶ形が一般的で、必ず左右の合計が一致します。この「一致する」という性質が貸借対照表の基本であり、会社が持っているものには必ず資金の裏づけがある、という考え方につながっています。

BSの左側に並ぶ資産は、会社が保有している経済的価値です。現金や預金はもちろん、売掛金、商品、建物、土地、機械、ソフトウェアなども資産に含まれます。たとえばカフェを経営する会社なら、レジの現金、銀行預金、コーヒー豆の在庫、店舗設備、内装費の一部などが資産として表れることがあります。これを見ると、会社がどれくらいの財産を持っているか、すぐに現金化しやすい資産が多いのか、それとも固定的な設備が多いのかといった特徴が見えてきます。

右側には、負債と純資産が並びます。負債は、将来返す必要があるお金や支払う義務のあるものです。買掛金、借入金、未払金などが代表例です。純資産は、資本金や利益剰余金など、返済義務のない会社自身の持ち分を表します。つまり、会社が持っている資産がすべて自分のお金でできているとは限らず、借りたお金と自己資本の両方で構成されているわけです。この構造を把握すると、会社が借入にどの程度依存しているか、自己資本が厚いか薄いかなど、経営の安定性が見えやすくなります。

たとえば、ある会社のBSが「現金500万円、売掛金300万円、設備700万円」で資産合計1,500万円だったといたします。その右側に「借入金900万円、買掛金100万円、純資産500万円」と並んでいれば、この会社は1,500万円分の資産を持っている一方で、そのうち1,000万円は将来支払いが必要な資金であり、500万円分が自社の持ち分だと読み取れます。こうした見方ができると、単に「大きい会社かどうか」だけでなく、「無理のない財務構造かどうか」という視点が持てるようになります。

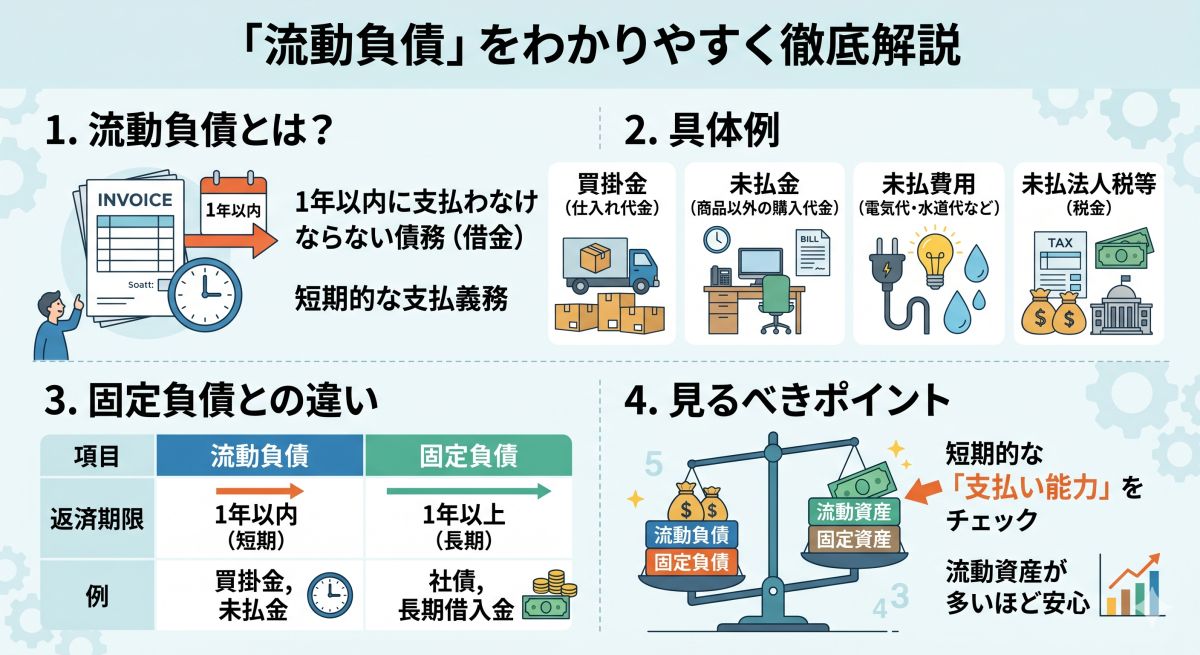

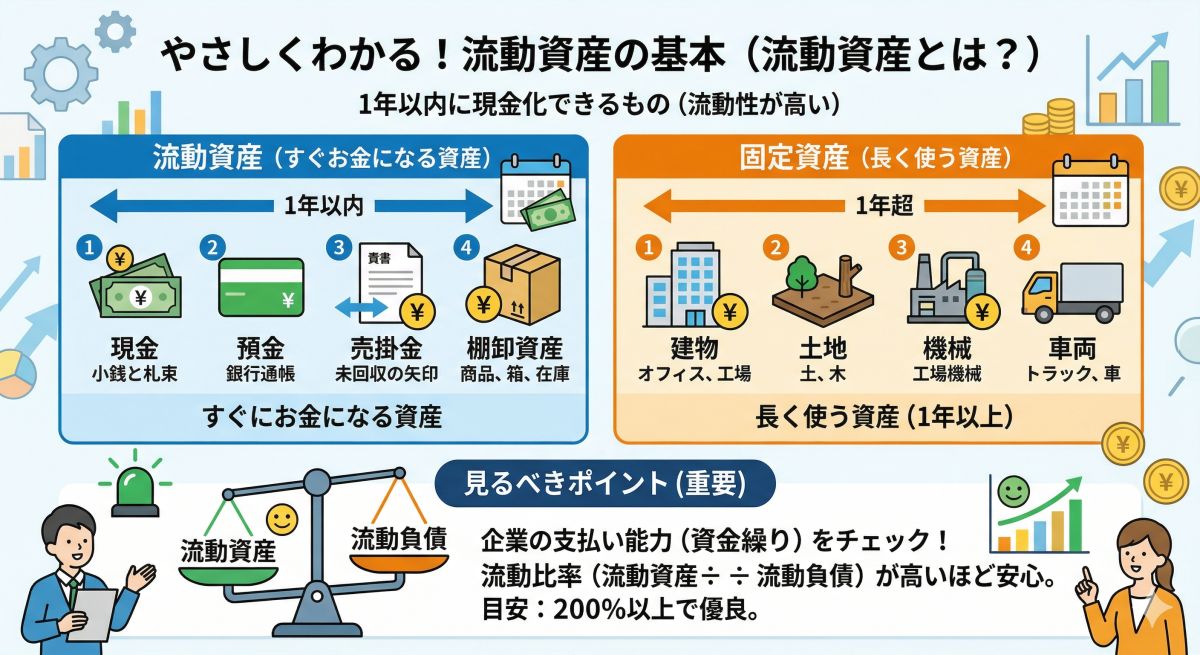

BSで初心者の方がまず注目しやすいポイントは、現金預金の額、借入金の大きさ、純資産の厚み、流動資産と流動負債のバランスです。流動資産とは1年以内に現金化しやすい資産、流動負債とは1年以内に支払期限が来る負債のことです。もし流動負債がとても大きいのに現金や売掛金が少ない場合、短期的な資金繰りに注意が必要かもしれません。反対に、現金が厚く自己資本も十分であれば、外部環境の変化に強い会社だと考えやすくなります。BSは一見地味ですが、会社の土台を見るうえでとても頼れる資料なのです。

PLとは何か|会社がどれだけ稼いだかを示す表

PL、つまり損益計算書は、一定期間における会社の経営成績を表す書類です。一般的には1年間や四半期ごとに作成され、その期間中にどれだけ売上があり、どれだけ費用が発生し、最終的にどれだけ利益または損失が出たのかを示します。BSが一時点の写真だとすれば、PLはその期間に何が起きたかを記録した映像のようなものです。会社が「稼ぐ力」を持っているかどうかを把握するうえで、中心になる資料です。

PLの基本構造は、売上から費用を引いて利益を計算していく形です。まず売上高があり、そこから売上原価を差し引いて売上総利益が出ます。さらに販売費および一般管理費を引くと営業利益になります。営業利益は、本業でどれだけ利益を出せたかを見るうえで、とても重要です。そのあとに営業外収益や営業外費用を加減して経常利益が計算され、さらに特別損益や法人税等を反映して最終的な当期純利益に至ります。順番に利益の層が分かれているため、「どこで利益が出て、どこで減っているのか」が見えやすいのが特徴です。

たとえば、カフェの1年分のPLを簡単にイメージしてみましょう。売上が2,000万円、コーヒー豆や食材の仕入れなど売上原価が700万円なら、売上総利益は1,300万円です。ここから家賃、人件費、水道光熱費、広告費などの販管費が1,000万円かかれば、営業利益は300万円になります。さらに借入の利息などを差し引いて、最終的な利益が250万円になったとします。このとき、「売上は多いけれど家賃負担が重いのかしら」「原価率は妥当かしら」といった分析ができるようになります。

PLを見るときに大切なのは、単に最終利益だけを見るのではなく、途中の段階ごとの利益を見ることです。売上が増えていても、原価が上がりすぎていれば売上総利益率は悪化します。営業利益が小さいなら、本業そのものの採算に課題があるかもしれません。経常利益が大きく落ちるなら、利息負担や為替差損など本業以外の要因が重い可能性もあります。つまり、PLは「儲かったかどうか」だけでなく、「どこで儲け、どこで苦しくなっているか」を細かく見るための資料なのです。

就活や投資の場面でも、PLはよく使われます。売上高の伸び、営業利益率、経常利益の安定性などを見ると、その会社の成長性や収益力をある程度つかむことができます。ただし、PLだけでは現金の余裕や借入の多さはわかりません。黒字なのに資金繰りが厳しい会社もありますので、PLが良いから安心と決めつけるのではなく、必ずBSやCFと合わせて見ることが大切です。PLは華やかに見える資料ですが、他の表と組み合わせてこそ真価を発揮いたします。

CFとは何か|利益ではなく現金の動きを見る表

CF、つまりキャッシュ・フロー計算書は、一定期間における現金および現金同等物の増減を示す書類です。PLでは利益がわかりますが、利益と現金は同じではありません。商品を売って売上を計上しても、実際の入金は翌月や数か月後になることがありますし、減価償却費のように現金支出を伴わない費用もあります。そのため、会社の資金繰りや支払能力を正確に見るには、CFの視点が欠かせません。現金がきちんと回っているかを見るうえで、非常に大切な資料です。

CFは一般的に、営業活動によるキャッシュ・フロー、投資活動によるキャッシュ・フロー、財務活動によるキャッシュ・フローの3つに分かれます。営業活動によるキャッシュ・フローは、本業でどれだけ現金を稼いだかを示します。たとえば、商品やサービスの販売で得た現金、仕入れや人件費の支払いによる現金流出などがここに表れます。ここが安定してプラスである会社は、本業からしっかり資金を生み出している可能性が高いと考えられます。

投資活動によるキャッシュ・フローは、設備投資や資産の売却などによる現金の増減を示します。店舗を新しく出すために設備を買った、機械を導入した、土地を売却した、といった動きがここに入ります。成長段階の会社では、投資活動によるキャッシュ・フローがマイナスになることも珍しくありません。むしろ、将来の成長に向けて適切に投資している結果であることもありますので、単純にマイナスだから悪いと決めつけるのではなく、その中身を見ることが大切です。

財務活動によるキャッシュ・フローは、借入れ、返済、増資、配当など、資金調達や返済に関する現金の流れです。銀行から借り入れた現金が入ればプラス、借入金を返済すればマイナス、株主へ配当を出せばマイナスになります。営業活動で十分に現金を生み出せていない会社が、財務活動によって何とか資金をつないでいるケースもありますし、逆に本業が好調なため借入を返済して財務活動がマイナスになっているケースもあります。数字の符号だけではなく、背景を読むことが大切です。

たとえば、ある会社のCFが「営業CF+400万円、投資CF-300万円、財務CF-50万円」だったといたします。この場合、本業で400万円の現金を生み、そのうち300万円を設備投資に使い、さらに50万円を借入返済などに充てたと読めます。全体として現金は50万円増える計算です。これは比較的健全な形に見えます。一方で、「営業CF-100万円、投資CF-200万円、財務CF+400万円」であれば、本業で現金が減り、投資でも出ていき、その穴を借入などで埋めている構図かもしれません。このように、CFは利益では見えない資金の実態を教えてくれるのです。

BS・PL・CFの違いをひと目で整理する考え方

BS・PL・CFを学び始めたばかりの方が混乱しやすいのは、「どれも数字がたくさん並んでいて似て見える」という点です。けれども、見ている対象と時間軸を分けて考えると、かなり整理しやすくなります。BSは“ある時点”の状態、PLとCFは“ある期間”の動きです。そして、BSは財産と資金の構造、PLは利益の発生、CFは現金の流れを見ています。同じ会社でも、どの角度から見るかによって見える姿が変わるのです。

たとえば、人の暮らしに置き換えると、BSは「今、預金がいくらあって、ローンがいくら残っていて、家や車を持っているか」という家計の残高表に近いです。PLは「今月の給料がいくらで、食費や家賃がいくらかかって、最終的にいくら余ったか」という家計簿の収支に近いです。CFは「実際に財布や口座の現金がどう動いたか」というお金の出入りそのものを追う感覚に近いでしょう。このたとえで考えると、役割の違いがかなり身近に感じられるのではないでしょうか。

また、利益と現金の違いは特に大切です。PLで利益が出ていても、売掛金として未回収の売上が多ければ、現金は増えていないかもしれません。逆に、設備を買って大きな現金支出があっても、その年のPLでは一度に全額費用にならず、減価償却として少しずつ費用化されることがあります。こうしたズレがあるため、PLの黒字だけで安心するのではなく、CFで現金の裏づけを見ることが重要になるのです。そして、その現金の結果は最終的にBSの現金預金残高にも影響していきます。

初心者の方におすすめなのは、「BSは残高」「PLは成績」「CFは現金」と短く覚える方法です。この3つの言葉を頭に置いておくだけでも、資料を見たときに迷いにくくなります。もちろん実務ではもっと細かな分析が必要になりますが、最初の一歩としては十分です。完璧に項目名を覚えることよりも、「この表は何を知るために見るのか」を意識することのほうが、ずっと大切でございます。

3つの表はどうつながっているのか|別々ではなく連動して動く

財務三表は別々の書類ですが、実際にはきれいにつながっています。このつながりが見えるようになると、決算書への理解がぐっと深まります。いちばんわかりやすいのは、PLの最終利益がBSの純資産に影響するという関係です。会社が利益を出せば、その利益は内部に蓄積されて利益剰余金となり、BSの純資産を増やす方向へ働きます。反対に赤字が続けば、純資産は減っていきます。つまり、PLで稼いだ結果がBSの体力を育てることにつながるのです。

CFとの関係も重要です。PLで計上された利益が、そのまま現金になるわけではないため、PLの情報をもとに調整しながら、実際の現金の増減をCFで表します。たとえば、売上が計上されても売掛金が増えただけなら、利益は増えていても現金はまだ入っていません。そのため、営業CFでは売掛金の増加をマイナス要因として調整します。逆に、減価償却費はPLで費用になっていても現金支出を伴わないため、営業CFでは足し戻しされることがあります。こうして利益と現金の差が整理されるのです。

そして、CFの最終結果として現金が増えたり減ったりすると、その結果はBSの現金預金残高に反映されます。つまり、BSの現金残高は、前期末の残高に当期のCFの増減を加えたものとしてつながっていくわけです。この流れをざっくり言えば、「PLで利益が生まれ、その中身をCFで現金に引き直し、その結果がBSにたまる」というイメージです。もちろん実務ではもっと細かな要素がありますが、最初はこの理解で十分に役立ちます。

サンプルで見てみましょう。たとえば、カフェが当期に100万円の利益を出したとします。しかし、そのうち30万円分はまだ入金されていない売掛金でした。また、10万円の減価償却費が含まれていました。この場合、PL上の利益は100万円でも、営業CFは単純に100万円にはなりません。未回収の30万円は現金ではないため差し引き、減価償却費10万円は現金支出を伴わないため足し戻します。すると、おおまかには80万円の営業CFになります。この80万円が最終的にBSの現金残高を押し上げる方向へ働くのです。

このつながりを理解しておくと、経営判断にも役立ちます。たとえば、PLだけ見て好調に見える会社でも、売掛金が急増して営業CFが悪化していれば、入金管理に課題があるかもしれません。逆に、一時的に利益が落ちていても、BSに十分な自己資本と現金があり、CFも安定していれば、すぐに危険とは言えない場合もあります。数字を一面的に見るのではなく、3つの表をつなげて読むことが、実務でもっとも大切な姿勢のひとつです。

初心者がまず見るべきポイント|全部読めなくても大丈夫

決算書を前にすると、「全部を細かく読まなければいけないのでは」と身構えてしまう方もいらっしゃいます。けれども、最初からすべての勘定科目を完璧に理解する必要はありません。まずは、会社の大まかな状態がわかるポイントに絞って見るだけでも十分です。むしろ、細部に入り込む前に全体の骨格をつかむほうが、理解しやすく、実務でも役に立ちます。ここでは、BS・PL・CFそれぞれで初心者の方が注目しやすい点を、やわらかく整理いたします。

BSでは、まず現金預金、借入金、純資産に注目すると全体像が見えやすいです。現金預金が十分にあるか、借入金が過大ではないか、純資産がしっかり積み上がっているかを見るだけでも、かなり印象が変わります。さらに、流動資産と流動負債のバランスを見ると、短期的な支払いに耐えられるかの感覚もつかめます。たとえば、手元資金が少ないのに1年以内返済の借入が多ければ、資金繰りに注意が必要かもしれません。まずは「今の体力」を見るつもりで眺めるとよいでしょう。

PLでは、売上高、営業利益、当期純利益の3つを見るとわかりやすいです。売上が伸びているか、営業利益がきちんと出ているか、最終利益が安定しているかを見るだけでも、その会社の稼ぐ力の大枠がつかめます。特に営業利益は、本業で利益を出せているかを見る重要な数字です。売上が大きくても営業利益がとても薄い場合、価格競争が激しいのか、コスト管理に課題があるのかもしれません。数字の大きさだけでなく、前年と比べてどう変化しているかを見ることも大切です。

CFでは、営業活動によるキャッシュ・フローをまず見るのがおすすめです。営業CFが継続的にプラスである会社は、本業で現金を生み出せている可能性が高いです。次に、投資CFがどのような内容かを見ると、将来に向けた設備投資をしているのか、それとも資産を売って現金を確保しているのか、といった背景が見えてきます。財務CFは、借入や返済の動きを表すため、資金調達への依存度や返済余力を考える手がかりになります。とりわけ、営業CFが弱いのに財務CFばかりプラスなら、その資金構造には注意が必要かもしれません。

全部を一度に理解できなくても、まずは「BSで体力」「PLで稼ぐ力」「CFで現金の流れ」と覚えておくだけで十分前進です。そして、可能であれば前年との比較をすることをおすすめいたします。単年だけでは見えにくい変化も、2期分、3期分と並べると傾向が見えてまいります。売上は伸びているのに現金が減っている、利益は横ばいなのに借入が増えている、といった変化は、比較して初めて気づけることが多いのです。

よくある誤解|黒字なら安心、赤字なら危険とは限らない

BS・PL・CFを学ぶとき、初心者の方がつまずきやすい誤解がいくつかあります。その代表が、「黒字なら安心」「赤字なら危険」という単純な見方です。もちろん利益は大切ですが、黒字であっても資金繰りが悪ければ経営は苦しくなりますし、赤字でも一時的な投資や特殊要因によるもので、BSやCFが健全ならすぐに危険とは言えないこともあります。数字はひとつだけで決めつけず、背景を合わせて読むことが大切です。

たとえば、売上が好調でPLが黒字でも、売掛金の回収が遅れて現金が入ってこなければ、仕入れ代金や人件費の支払いに困ることがあります。これがいわゆる「黒字倒産」と呼ばれる現象につながることもあります。反対に、新規出店や設備投資で一時的に利益が圧迫されてPLが赤字でも、その投資が将来の成長につながるものであり、営業CFやBSに十分な余裕があれば、必ずしも悲観する必要はありません。PLだけで判断しないことが大切です。

もうひとつの誤解は、「現金が多い会社は必ず良い会社」という見方です。確かに現金の厚みは安心材料になりますが、現金をため込むだけで成長投資が進んでいない場合もあります。反対に、現金が一時的に少なく見えても、営業CFが安定していて、必要な投資や返済が計画的に行われているなら、大きな問題ではないこともあります。現金残高そのものだけではなく、その会社が現金をどう生み、どう使っているのかを見ることが重要です。

また、「借入が多いから悪い」とも限りません。借入は返済義務があるため慎重に見る必要がありますが、成長投資のために適切に活用されている場合もあります。大切なのは、借入によって何を実現しようとしているのか、返済可能性はあるのか、本業で十分なキャッシュを生み出せているのかです。BS・PL・CFを組み合わせて見れば、借入の意味合いもかなり変わって見えてきます。数字の表面だけでなく、流れや背景を読む姿勢がとても大切です。

仕事や経営でどう活かせるか|読む力はそのまま判断力になる

BS・PL・CFの理解は、単なる会計知識にとどまりません。仕事や経営の現場では、数字を読む力がそのまま判断力につながる場面がたくさんあります。たとえば、経営者であれば、「売上は伸びているのに現金が苦しいのはなぜか」「設備投資のタイミングは適切か」「借入を増やしても返済に耐えられるか」といった判断に役立ちます。感覚だけで経営するのではなく、数字の裏づけを持って意思決定できるようになるのです。

経理や財務の担当者にとっても、3つの表のつながりを理解していることは大きな強みです。単に仕訳をこなすだけでなく、その処理がBS・PL・CFにどう影響するかが見えるようになると、業務の質がぐっと上がります。上司や経営陣から数字について質問されたときにも、表面的な説明ではなく、全体像を踏まえた答えがしやすくなります。会計実務の現場では、この「つながりで考える力」がとても重宝されます。

営業職や企画職の方にも、財務三表の読み方は役立ちます。取引先の安全性を見たいとき、自社の事業計画を上司へ説明したいとき、新規案件にどれだけ投資余力があるかを考えたいときなど、数字に対する理解があると提案の説得力が増します。特に管理職になると、部門の損益だけでなく、投資回収や資金効率まで考える場面が増えますので、PLだけでなくBSやCFも読めることが強みになります。

就職活動や転職活動でも、BS・PL・CFの知識は企業を見る目を養ってくれます。売上が伸びている会社でも利益率が低いのか、自己資本が厚いのか、営業CFが安定しているのかを見れば、企業研究の深さが変わります。面接やエントリーシートでも、「御社は売上成長だけでなく営業CFも安定しており、持続的な成長力を感じました」といった視点があると、表面的ではない理解として伝わりやすくなります。数字は冷たく見えるかもしれませんが、実は会社の個性や戦略を映し出す、とても豊かな情報なのです。

まとめ|BSは体力、PLは稼ぐ力、CFは現金の流れ

BS・PL・CFは、会社を理解するための基本となる3つの資料です。BSはある時点の財産や負債、純資産を示し、会社の土台や安定性を見るための表です。PLは一定期間の売上や費用、利益を通じて、会社の稼ぐ力を示します。CFは実際の現金の増減を追いかけることで、資金繰りや支払余力を映し出します。どれも大切ですが、役割はそれぞれ違います。そして、3つを合わせて読むことで、会社の実像がようやく立体的に見えてまいります。

初心者の方は、まず「BSは残高」「PLは利益」「CFは現金」というシンプルな理解から始めると、混乱しにくくなります。そのうえで、PLの利益がBSの純資産に影響し、CFの現金増減がBSの現金残高につながるという関係を意識すると、数字がばらばらではなく、ひとつの流れとして見えてきます。会計の勉強というと難しそうに感じられますが、本質は「会社の今」「会社の成績」「会社のお金の流れ」を順番に見ることなのです。

特に、これから経営に関わる方、会社の数字をもっと理解したい方、就活や投資で企業を見る目を養いたい方には、財務三表の基本理解はとても心強い武器になります。最初から完璧に読めなくても大丈夫です。まずはひとつの会社について、BS・PL・CFを並べて、「この会社はどんな体力があり、どう稼ぎ、現金をどう動かしているのかしら」と考えてみてください。その視点が持てるだけでも、数字の見え方は大きく変わります。

数字は無機質な記号のように見えて、実は会社の努力や課題、戦略や未来への投資を語ってくれるものです。BS・PL・CFを理解することは、単に会計を学ぶことではなく、会社の姿をより深く知ることにつながります。ぜひ、難しそうという印象だけで遠ざけず、まずはこの3つの役割の違いから親しんでみてくださいませ。そこから先は、驚くほど実務にも日常にも役立つ世界が広がってまいります。