ブログ一覧

専門家の最新記事

流動資産とは?意味・具体例・固定資産との違い・見るべきポイントまでやさしく徹底解説

2026年04月05日

流動資産とは?意味・具体例・固定資産との違い・見るべきポイントまでやさしく徹底解説

流動資産とは、会社が持っている資産のうち、比較的短い期間で現金化されるもの、または通常の営業活動の中で使われたり回収されたりするもの を指します。会計や決算書に少し触れたことのある方なら、BS(貸借対照表)の左側に「流動資産」という区分があるのを見たことがあるかもしれません。ただ、名前は知っていても、「現金が入るもの、くらいの理解で止まっている」「固定資産との違いが曖昧」「売掛金や在庫も流動資産なのはなぜかしら」と感じている方は少なくありません。けれども、流動資産は会社の資金繰りや安全性を考えるうえで、とても大切な項目です。

結論から申し上げると、流動資産は、会社が近い将来の支払いに対応できるかどうかを見るための重要な手がかり です。現金や預金がどれくらいあるかはもちろん、売掛金がどれだけ回収見込みのあるものか、在庫が適正な量かどうかまで含めて見ることで、その会社の短期的な体力が見えてまいります。利益が出ている会社でも、流動資産の中身が弱ければ資金繰りに不安が残ることがありますし、反対に流動資産がしっかりしていれば、一時的な売上の波にも耐えやすくなります。

この記事は、簿記や会計を学び始めた方、経理や財務の基本を整理したい方、小さな会社を経営していて決算書を読みたい方、就職活動や転職活動で企業分析をしたい方に特に役立ちます。また、「流動資産が多い会社は安心なのか」「現金と売掛金と在庫は同じように見てよいのか」といった素朴な疑問を持っている方にも向いています。難しい言葉はできるだけやわらかく言い換えながら、具体例も交えて丁寧にご説明してまいります。

この記事では、まず流動資産の基本的な意味を整理し、そのあとで代表的な項目、固定資産との違い、流動資産が多いことの意味、注意して見たいポイント、資金繰りとの関係、実務での活かし方まで順番に解説してまいります。読み終わるころには、流動資産が単なる「短期の資産」というだけではなく、会社の今の強さや支払い余力を映し出す大切な数字だと実感していただけるはずです。

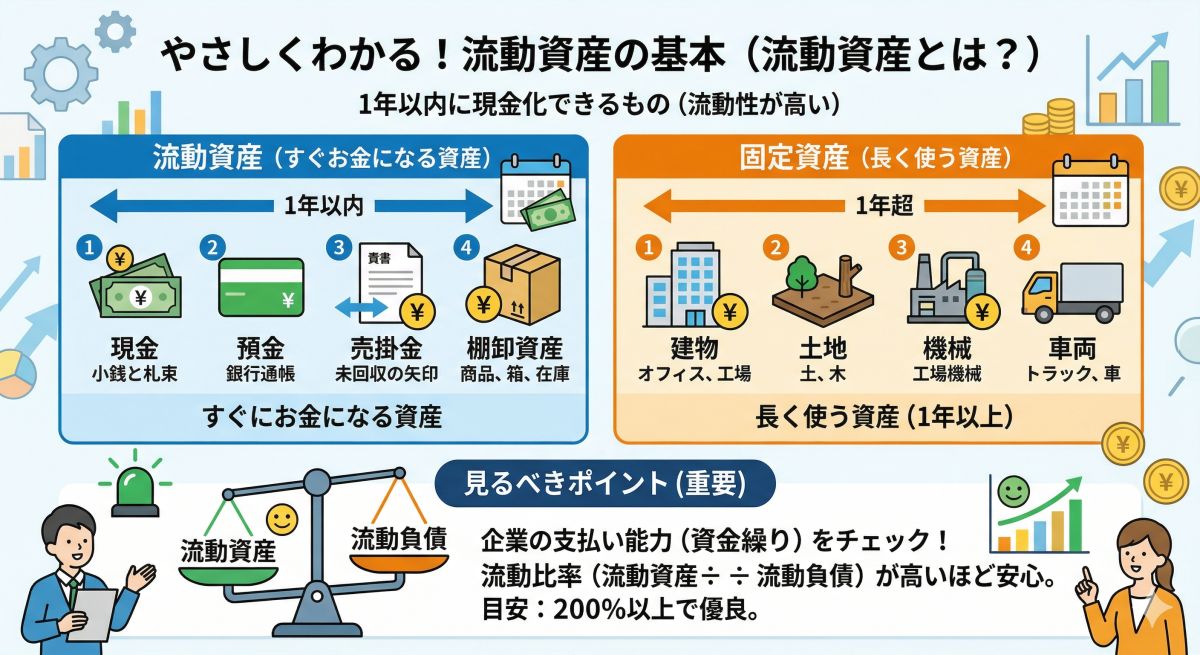

流動資産とは何か|まずは「1年以内」と「営業循環」で考える

流動資産を理解するとき、まず押さえたい考え方が2つあります。ひとつは 1年以内に現金化・回収・費用化されるもの という考え方、もうひとつは 通常の営業活動の中で循環するもの という考え方です。この2つが、流動資産の基本です。会計では、資産を大きく「流動資産」と「固定資産」に分けますが、その境目を考えるうえでとても大切になります。

「1年以内」というのは分かりやすい目安です。たとえば、預金のうちすぐに引き出せる普通預金、1年以内に回収予定の売掛金、近いうちに販売される商品などは、比較的短期間で現金に近い形になるため、流動資産として扱われます。会社が今後1年ほどのあいだに使ったり回収したりできるもの、と考えるとイメージしやすくなります。

もうひとつの「営業循環」という考え方も大切です。会社は、商品を仕入れ、在庫として持ち、販売し、売掛金を回収して現金を得るという流れを繰り返しています。この営業活動の中で回っていく資産は、たとえ1年を超える場合があっても、通常は流動資産として扱われることがあります。つまり、流動資産とは単に短期の資産というだけでなく、営業の中で回っていく資産 でもあるのです。

たとえば小売業であれば、現金、売掛金、商品在庫が流動資産の中心になります。製造業なら、現金、受取手形、売掛金、原材料、仕掛品、製品などが流動資産として重要になります。サービス業では在庫は少ないかもしれませんが、売掛金や未収入金などが大きな役割を持つことがあります。このように、流動資産は業種によって中身の特徴が変わる点も、理解しておきたいポイントです。

流動資産はなぜ重要なのか|短期的な支払い能力を見る材料になる

流動資産が重要だといわれるのは、会社が近い将来の支払いに耐えられるかどうか を見るための材料になるからです。会社は毎月、仕入先への支払い、人件費、家賃、水道光熱費、税金、借入金の返済など、さまざまなお金を支払っています。その支払いに対応するには、すぐ使える現金だけでなく、近いうちに現金化できる資産がどれだけあるかがとても大切です。

たとえば、流動資産が十分にあり、しかもその中身に現金や回収見込みの高い売掛金が多ければ、短期的な支払いに対する安心感があります。反対に、流動資産が少なかったり、在庫ばかりで現金が薄かったりすると、いざ支払いが重なったときに資金繰りが苦しくなる可能性があります。つまり、流動資産は「会社が今すぐ動かせる力」のようなものなのです。

BSでは、流動資産とあわせて流動負債を見ることが多いです。流動負債とは、1年以内に支払い期限が来る負債のことです。たとえば買掛金、短期借入金、未払金、1年内返済予定の長期借入金などがこれに当たります。流動資産が流動負債より十分に多ければ、短期的な支払い能力に比較的余裕があると考えやすくなります。逆に、流動負債が大きいのに流動資産が少なければ、資金繰りに注意が必要かもしれません。

特に中小企業や個人事業に近い規模の会社では、流動資産の厚みが経営の安心感に直結しやすいです。利益が出ていても、現金や回収可能な売掛金が不足していれば支払いに困ることがあります。反対に、一時的に利益が落ちても、流動資産がしっかりあれば持ちこたえやすいこともあります。流動資産は、会社の今の体力を近距離で見るためのとても大切な項目なのです。

流動資産の代表例①|現金・預金

流動資産の中でも、もっとも分かりやすく、もっとも重要なのが 現金・預金 です。現金とは手元にあるお金、預金とは銀行口座などにあるお金です。これらは、会社が自由に使いやすい資産であり、支払い能力を考えるうえで最重要の項目といってよいでしょう。現金や普通預金は、そのまますぐに支払いへ使えるため、流動資産の中でもとくに流動性が高い資産です。

たとえば、会社の口座に500万円の普通預金がある場合、その会社は短期的な支払いに対してある程度の余裕があると考えやすくなります。もちろん、月々の支払い規模や借入返済額にもよりますが、現金・預金の厚みはそのまま安心感につながりやすいです。銀行から見ても、手元資金がしっかりある会社は、急な資金ショートのリスクが相対的に低いと見られやすくなります。

ただし、現金や預金が多ければ何でもよい、というわけではありません。必要以上に資金を寝かせていて、成長投資や効率的な運用が進んでいない場合もあります。また、一見預金残高が多くても、近く大きな税金支払いや借入返済が控えていれば、実質的な余裕は小さいかもしれません。そのため、現金・預金は絶対額だけでなく、支払い予定や事業規模とあわせて見ることが大切です。

それでも、流動資産の中で最初に確認したいのはやはり現金・預金です。なぜなら、他の流動資産は現金化までに時間や条件が必要ですが、現金・預金はそのまま使えるからです。流動資産の中身を分析するときには、「現金・預金がどの程度を占めているか」を見ておくと、かなり実践的な判断につながります。

流動資産の代表例②|売掛金・受取手形

流動資産として非常に大きな割合を占めることが多いのが、売掛金 や 受取手形 です。売掛金とは、商品やサービスを提供したあと、まだ受け取っていない代金のことです。受取手形も同じく、後日受け取る約束のお金です。これらはまだ現金そのものではありませんが、近い将来回収される予定の権利なので、流動資産に含まれます。

たとえば、法人向けの取引では、商品を納品した月の翌月末や翌々月末に代金を受け取ることがよくあります。このとき、売上はすでに立っていますが、現金はまだ入っていません。その未回収分が売掛金です。売掛金があること自体は通常の営業活動では自然なことですが、その回収がきちんと進むかどうかがとても大切です。

売掛金は流動資産ではありますが、現金とまったく同じように考えることはできません。なぜなら、入金までに時間がかかりますし、取引先の経営状態によっては回収が遅れたり、最悪の場合は回収できなくなったりするリスクもあるからです。そのため、売掛金が多い会社を見るときには、「回収先は健全か」「滞留していないか」「売上拡大に対して異常に増えすぎていないか」といった点も確認したいところです。

たとえば、売上は大きく伸びているのに現金があまり増えていない会社では、売掛金が急増していることがあります。これは、帳簿上は利益が出ていても、実際の現金がまだ回収できていない状態かもしれません。こうした場合、資金繰りが苦しくなることもあります。売掛金は流動資産の代表ですが、中身の質を見ることが非常に大切な資産 なのです。

流動資産の代表例③|商品・製品・原材料・仕掛品などの棚卸資産

流動資産には、棚卸資産 と呼ばれる在庫関係の資産も含まれます。商品、製品、原材料、仕掛品、貯蔵品などがこれに当たります。たとえば、小売業なら販売するための商品、製造業なら完成した製品や製造途中の仕掛品、製造に使う原材料などが流動資産として計上されます。これらは、営業活動の中で販売されたり使われたりするものだからです。

棚卸資産は、将来売上につながる可能性を持つため、会社にとって大切な資産です。在庫があるからこそ販売機会を逃さずに済みますし、原材料があるからこそ生産を続けられます。とくに製造業や小売業では、棚卸資産が流動資産の大きな割合を占めることも珍しくありません。そのため、流動資産を見るときには在庫の状況も重要な判断材料になります。

ただし、棚卸資産も現金とは違って、その価値がそのまま支払い能力になるとは限りません。在庫は売れて初めて現金になりますし、売れ残りや陳腐化、値下がりのリスクもあります。たとえば、古い商品が大量に残っていても、帳簿上は資産に見えていても、実際には期待どおりの価格で売れないかもしれません。そのため、在庫が多い会社では「適正な量か」「回転が悪くないか」「古い在庫が積み上がっていないか」を見ることが大切です。

たとえば、あるアパレル会社で在庫が大きく増えている場合、それが新規出店や季節商品の仕込みによる適正な増加かもしれませんし、一方で売れ残りが積み上がっているサインかもしれません。数字だけでは判断しきれない面もありますが、在庫が大きすぎる場合は注意して見たいところです。棚卸資産は流動資産でありながら、現金化までに販売という段階を要する資産 であることを意識しておくと理解しやすくなります。

流動資産のその他の項目|前払費用・未収入金・短期貸付金など

流動資産には、現金・売掛金・在庫以外にもいくつかの項目があります。たとえば 前払費用、未収入金、短期貸付金、仮払金 などです。これらは会社によって出てくる頻度が異なりますが、BSを読むときには知っておくと役立ちます。

前払費用とは、まだサービスを受けていない期間分について先に支払ったお金です。たとえば、1年分の保険料や家賃を先払いした場合、まだ将来の期間に対応する部分は費用ではなく資産として扱われることがあります。これは、将来サービスを受ける権利を持っていると考えるためです。通常、1年以内に費用化されるものは流動資産に含まれます。

未収入金は、売掛金と似ていますが、本業の売上以外で発生した未収の金額を表すことがあります。たとえば、資産売却代金の未収分や一時的な立替分の回収などです。短期貸付金は、1年以内に返済を受ける予定の貸付金です。これも近い将来現金化される見込みがあるため、流動資産として扱われます。

これらの項目は、企業によっては金額が小さいこともありますが、ときには資金繰りや回収管理の問題が隠れていることもあります。たとえば未収入金が大きく長く残っている場合、本当に回収できるのか確認が必要かもしれません。流動資産は総額だけでなく、中にどんな項目が含まれているかを見ることが大切です。細かい科目ほど、会社の実態をよく映していることもあります。

固定資産との違い|何が流動資産で、何が固定資産なのか

流動資産を理解するためには、固定資産との違い を整理しておくことがとても大切です。流動資産が短期的に現金化・回収・費用化される資産、あるいは営業循環の中で回っていく資産であるのに対し、固定資産は 長期的に会社の事業に使われる資産 です。すぐに現金化することを前提にしておらず、長い期間にわたって会社の活動を支えるものと考えると分かりやすいです。

たとえば、現金、売掛金、商品在庫は流動資産です。一方、建物、機械、車両、土地、ソフトウェア、長期保有の投資有価証券などは固定資産です。これらはすぐに販売したり回収したりするためのものではなく、事業に継続して使う目的で持たれています。そのため、BSでは流動資産とは別の区分で表示されます。

この違いは、資金繰りを考えるうえでも重要です。流動資産は短期の支払い能力に関わりますが、固定資産は会社の生産力や営業基盤に関わることが多いです。たとえば、工場設備や店舗建物は会社にとって大切な資産ですが、急に現金が必要になったとき、すぐ自由に売って資金化できるとは限りません。その意味で、固定資産が大きい会社でも、流動資産が薄ければ短期的な資金繰りには注意が必要になることがあります。

初心者の方は、「現金に近いもの、営業の中で回るものは流動資産」「長く使うためのものは固定資産」と整理するとつかみやすいです。もちろん実際の会計ではもう少し細かな基準がありますが、基本的な理解としては十分役立ちます。流動資産と固定資産の区別が見えるようになると、BSの読み方がぐっと立体的になります。

流動資産が多いと安心なのか|総額だけでは判断できない理由

流動資産が多い会社を見ると、「資金に余裕がありそう」「安心そう」と感じやすいものです。たしかに、流動資産が厚いことは短期的な支払い能力の面でプラスに働くことが多いです。しかし、流動資産は多ければよいと単純には言えません。大切なのは総額だけでなく、その中身と質です。

たとえば、流動資産の多くが現金や普通預金なら、支払い能力はかなり高いと考えやすいです。けれども、流動資産の大半が売掛金や在庫で占められている場合は、すぐに使える資金がそれほど多くないかもしれません。売掛金は回収まで時間がかかりますし、在庫は売れなければ現金になりません。同じ1,000万円の流動資産でも、現金中心の会社と在庫中心の会社では安心感がかなり違います。

また、売掛金が多いことは一見すると売上拡大の結果にも見えますが、回収遅延や不良債権の兆候であることもあります。在庫が多いことも、販売機会に備えているのか、売れ残りが積み上がっているのかで意味が変わります。ですから、流動資産を見るときは「何がどれだけあるか」「それは本当に現金化しやすいか」を考えることがとても大切です。

さらに、流動資産が多くても、それ以上に流動負債が大きければ安心とは言えません。流動資産と流動負債のバランスを見ることで、短期的な支払い余力があるかどうかを判断しやすくなります。つまり、流動資産は総額だけでなく、中身の質と流動負債との関係 をあわせて見る必要があるのです。

流動資産を見るときのポイント|現金化のしやすさに差がある

流動資産を読むときにぜひ意識したいのが、同じ流動資産でも現金化のしやすさには大きな差がある という点です。現金や普通預金はそのまま使えますが、売掛金は回収まで待つ必要がありますし、在庫は売れなければ現金になりません。前払費用は将来のサービスを受ける権利ではあっても、直接の支払い原資になるとは限りません。この違いを意識するだけで、BSの読み方がかなり深くなります。

たとえば、流動資産の中身を「現金・預金」「売掛金」「在庫」「その他」に分けて眺めるだけでも、その会社の資金の姿が見えてきます。現金の比率が高ければ機動力がありそうですし、売掛金が大きすぎれば回収管理が重要だと分かります。在庫が多ければ、売れ行きや在庫回転に注意したくなります。こうした見方は、経理担当だけでなく、経営者や投資家、就活生にも役立ちます。

流動資産の中でも特に注意したいのは、長く残っている売掛金や在庫です。通常の営業の範囲で回っているなら自然ですが、何か月も動いていない売掛金や古い在庫が多い場合、資産としての実質的な価値は下がっているかもしれません。帳簿上は流動資産でも、実際には現金化が難しいこともあります。そのため、できれば推移や注記、補足資料も見ながら判断したいところです。

会計の勉強を始めたばかりの方でも、「流動資産は全部同じ重さではない」と意識しておくと、とても実践的です。現金に近いものほど強く、販売や回収の段階を経るものほど慎重に見る。この感覚は、資金繰りや企業分析にそのまま役立ってまいります。

流動比率と当座比率の考え方|安全性をどう見るか

流動資産は、会社の安全性を見る指標にも使われます。代表的なのが 流動比率 や 当座比率 という考え方です。言葉だけ見ると少し難しく感じるかもしれませんが、本質は「近いうちに支払うお金に対して、近いうちに使える資産がどれだけあるか」を見るものです。ここでは難しい計算よりも、考え方をやさしく整理しておきましょう。

流動比率は、流動資産を流動負債で割って見る考え方です。流動資産が流動負債を十分に上回っていれば、短期的な支払いに対して余裕があると考えやすくなります。たとえば、流動資産が1,000万円で流動負債が500万円なら、かなり余裕がありそうです。逆に、流動資産が600万円で流動負債が700万円なら、短期的な支払いに少し注意が必要かもしれません。

当座比率は、流動資産の中でも特に現金化しやすいものに絞って見る考え方です。一般には現金・預金や売掛金などを中心に考え、在庫のように現金化まで一段階必要なものはやや慎重に扱います。つまり、「流動資産はあるけれど、その中身は本当にすぐ使えるかしら」という視点をさらに強めたものです。流動比率だけでは見えにくい安全性を補うために役立ちます。

もちろん、比率だけで会社の良し悪しを決めることはできません。業種によって在庫の持ち方も違いますし、支払いサイトや回収サイトも異なります。ただ、流動資産と流動負債の関係を見る習慣を持つだけでも、会社の短期的な安全性をかなり意識できるようになります。流動資産はBSのひと区分に見えて、実は安全性分析の入り口でもあるのです。

実務でどう活きるか|経営・資金繰り・企業分析での見方

流動資産の理解は、実務でとても役立ちます。経営者にとっては、利益だけでなく「今月・来月の支払いに耐えられるか」を考える視点がとても大切です。売上が伸びていても、現金が足りなければ資金繰りは苦しくなります。そのとき、現金・売掛金・在庫といった流動資産の状況を見れば、どこに問題があるのかを考えやすくなります。

たとえば、売上は順調なのに現金が増えないなら、売掛金の回収が遅れているかもしれません。在庫が過大で現金が寝ているかもしれません。逆に、現金が厚く流動資産も安定しているなら、多少の売上変動があっても対応しやすいでしょう。流動資産を見ることは、単なる会計処理ではなく、資金繰りそのものを見ることにもつながります。

経理や財務の担当者にとっても、流動資産は日々の管理項目です。売掛金管理、入金確認、在庫管理、前払費用の整理などは、すべて流動資産の適正な把握につながります。これが正確でないと、BSの見え方も資金繰りの判断もずれてしまいます。小さな会社ほど、こうした日々の管理がそのまま経営の安定につながりやすいです。

就職活動や企業分析でも、流動資産の見方は有効です。単に売上や利益を見るだけでなく、現金の厚み、売掛金の増え方、在庫の水準を見ると、その会社の資金の回り方が見えてきます。とくに同業他社と比べたときに、現金が少なすぎないか、在庫が膨らみすぎていないかを見ると、経営の特徴がかなり分かりやすくなります。流動資産は、会社の今の足元を知るためのとても実践的な情報なのです。

まとめ|流動資産は会社の「今動かせる力」を映す

流動資産とは、比較的短い期間で現金化されるもの、または通常の営業活動の中で回っていく資産のことです。現金・預金、売掛金、受取手形、商品や製品、原材料、仕掛品、前払費用などが代表的な項目です。これらは、会社が近い将来の支払いに対応するための大切な土台であり、短期的な安全性を見るうえで欠かせない存在です。

特に大切なのは、流動資産を総額だけで見ないことです。現金と預金が多いのか、売掛金が多いのか、在庫が膨らんでいるのかによって、その意味はかなり変わります。同じ流動資産でも、現金化のしやすさには差があります。そのため、「何がどれだけあるか」「それは本当に回収・販売・使用される見込みが高いか」を見ることがとても重要です。

また、流動資産は流動負債とのバランスで見ることで、会社の短期的な支払い能力をより深く理解できます。流動比率や当座比率の考え方も、その延長線上にあります。利益が出ていても流動資産が弱ければ資金繰りは不安定になりえますし、反対に流動資産がしっかりしていれば経営の安心感は高まりやすいです。流動資産は、会社の足元の強さを映す鏡のようなものです。

会計を学び始めたばかりの方は、まず「流動資産は近いうちに使える・回る資産」と覚えるところから始めてみてください。そして次に、現金、売掛金、在庫では性質が違うことを意識してみると、BSの読み方が一気に深まります。流動資産が見えるようになることは、会社の資金の流れや安全性を見抜く力を身につけることでもあります。基礎的に見えて、実はとても実践的なテーマなのです。

流動資産

流動負債

貸借対照表(BS)

株式会社greeden

貸方・借方とは?仕訳の基本を初心者向けにやさしく徹底解説|意味・覚え方・勘定科目ごとの増減まで詳しく整理

2026年04月04日

貸方・借方とは?仕訳の基本を初心者向けにやさしく徹底解説|意味・覚え方・勘定科目ごとの増減まで詳しく整理

「貸方」「借方」という言葉は、簿記や会計を学び始めたときに、多くの方が最初につまずきやすいところです。言葉そのものが日常ではあまり使われませんし、「貸す」と「借りる」という日本語の感覚から考えると、会計での使い方とずれて見えることも少なくありません。そのため、「お金を借りたなら借方ではないのかしら」「売上は入ってきたのに、なぜ貸方に書くのかしら」と混乱してしまいやすいのです。けれども、貸方・借方は一度しくみをつかんでしまえば、仕訳の土台としてとても整然と理解できるようになります。

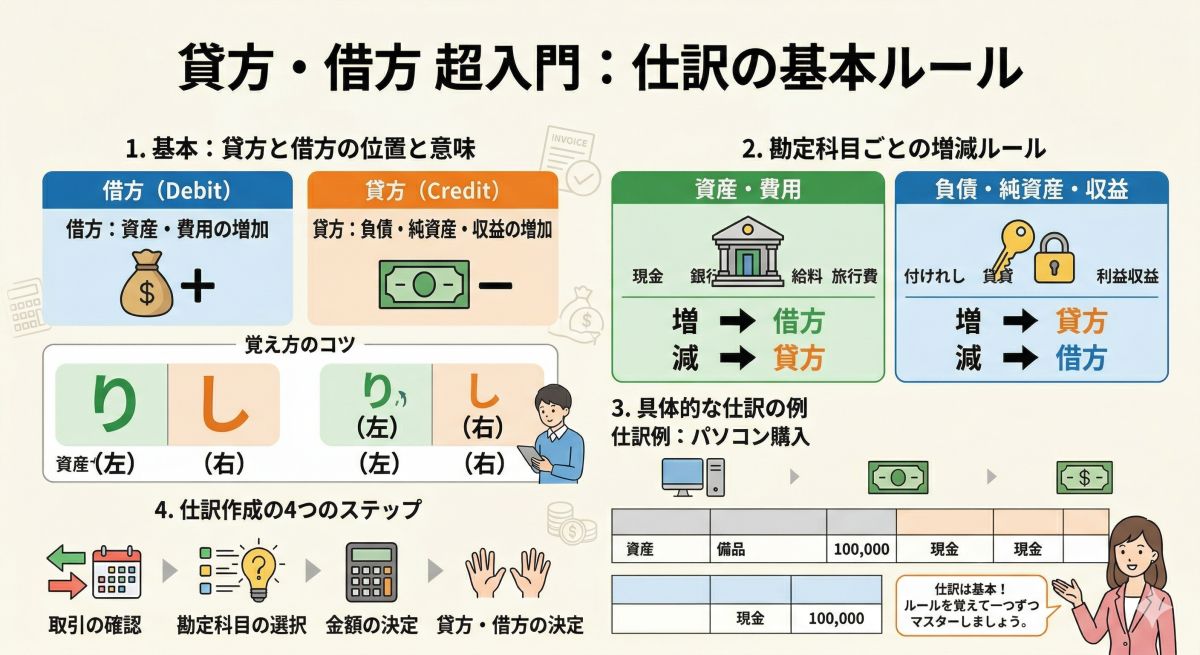

結論から申し上げると、貸方と借方は「お金を貸した・借りた」という日常的な意味で読むよりも、帳簿の左右の位置を示す言葉 と考えるほうが分かりやすいです。借方は左側、貸方は右側です。そして、資産・負債・純資産・収益・費用といった各勘定科目が、増えたときに借方へ書くのか、貸方へ書くのかというルールが決まっています。このルールに沿って取引を左右へ分けて記録することで、帳簿全体のつじつまが合い、会社のお金の動きや財産の変化を正確に表せるようになります。

この記事は、簿記を勉強し始めた学生さん、経理へ配属されたばかりの方、個人事業主として帳簿づけを理解したい方、仕訳を見ても左右の意味が曖昧なままになっている方に特に役立つ内容です。仕訳の丸暗記ではなく、「なぜそうなるのか」を理解したい方にも向いています。貸方・借方は、簿記3級レベルの基礎としても非常に重要ですが、その理解は実務でもずっと土台になります。ここで丁寧に整理しておくと、その後の勘定科目や決算書の理解もずっとスムーズになります。

この記事では、まず貸方・借方の基本的な意味を整理し、そのあとで「なぜ左右に分けるのか」「資産・負債・純資産・収益・費用ではどちらが増えるのか」「具体的な仕訳ではどう考えるのか」「初心者が混乱しやすいポイントはどこか」を順番に解説してまいります。現金の受け取りや借入れ、売上計上、経費支払いなど、身近な例も交えながらやさしくご説明いたしますので、安心して読み進めてくださいませ。

貸方・借方とは何か|まずは「左と右の名前」と考える

貸方・借方を理解するうえで、最初にいちばん大切なのは、借方は左、貸方は右 と覚えることです。これが出発点です。会計帳簿や仕訳帳では、左側に書く欄を借方、右側に書く欄を貸方と呼びます。つまり、貸方・借方はまず位置の名前なのです。ここを「貸した」「借りた」の意味から考え始めてしまうと、かえって混乱しやすくなります。

たとえば、会社が銀行からお金を借りた場合、日常感覚では「借りたのだから借方では」と思いたくなるかもしれません。けれども会計では、借入金という負債が増えるため、それは貸方に記録します。このように、言葉の日常感覚と、会計上の左右のルールは一致しないことがあります。そのため、最初の段階では「借方=左」「貸方=右」と、やや機械的に受け止めるほうが理解しやすいのです。

では、なぜわざわざ左と右に分けるのでしょうか。それは、ひとつの取引には必ず「何かが増える」「何かが減る」という二面性があるからです。たとえば、現金で備品を買ったなら、備品という資産が増え、現金という資産が減ります。銀行からお金を借りたなら、現金という資産が増え、借入金という負債が増えます。取引をこのように左右へ分けて記録することで、何がどう変化したのかを明確にできるのです。

この考え方を「複式簿記」といいます。複式簿記では、すべての取引を原因と結果、または増加と減少の両面から記録します。そのため、借方と貸方の合計額は必ず一致します。たとえば借方に10万円を書いたなら、貸方にも合計10万円が必要です。この一致によって、帳簿の正確性を保ちやすくなり、最終的に試算表や決算書も整然と作れるようになります。貸方・借方は、単なる用語ではなく、帳簿全体のバランスを支える基本ルールなのです。

なぜ左右に分けるのか|複式簿記の考え方

貸方・借方の本当の意味を理解するには、「複式簿記」の考え方を知ることがとても大切です。複式簿記とは、ひとつの取引を必ず二面的に記録する方法です。会社の取引では、何かひとつだけが動くことは基本的にありません。たとえば、現金を受け取れば、何に対して受け取ったのかがあるはずですし、商品を売れば、現金や売掛金が増える一方で売上という収益が発生します。この“必ず両面がある”という考え方が、貸方・借方の根っこにあります。

たとえば、商品を現金1万円で売った場合を考えてみましょう。この取引では、現金1万円が増えています。同時に、売上1万円という収益も発生しています。会計では、この2つを左右に分けて記録します。現金は借方、売上は貸方です。すると、借方1万円、貸方1万円で一致します。このように、「何が増えたか」「その反対側で何が起きたか」を同時にとらえることで、取引の中身が明確になります。

もし片側だけしか記録しなければ、帳簿はとても分かりにくくなります。現金が増えたことだけ書いても、その原因が売上なのか借入れなのか出資なのか分かりません。複式簿記では、両方を書くからこそ、「何がどうして増減したのか」が分かるのです。経理実務で仕訳が重視されるのも、その一件一件が取引の意味をきちんと記録する作業だからです。

この複式簿記の考え方を身につけると、貸方・借方は単なる左右のルールではなく、「取引をもれなく整理するための道具」だと見えてまいります。初心者のうちは左右を間違えないことに意識が向きがちですが、本当に大切なのは「この取引で何が増えて、何が減ったのか」を丁寧に考えることです。その結果として、借方か貸方かが自然に決まってくるようになります。

5つの要素で理解する|資産・負債・純資産・収益・費用

貸方・借方のルールは、勘定科目を大きく5つに分けると整理しやすくなります。5つとは、資産・負債・純資産・収益・費用 です。簿記では、ほとんどの勘定科目がこのどれかに属しています。そして、それぞれ「増えたときに借方か貸方か」「減ったときにどちらか」が決まっています。このルールを覚えると、仕訳がぐっとやりやすくなります。

まず、資産 は増えたら借方、減ったら貸方です。現金、預金、売掛金、備品、建物などが資産です。たとえば現金を受け取ったときは借方、現金を支払ったときは貸方になります。資産は会社が持っている財産ですから、「増えたら借方」と覚えるのが基本です。初心者の方は、まず資産の動きに慣れると仕訳の感覚がつかみやすくなります。

次に、負債 と 純資産 は増えたら貸方、減ったら借方です。負債には借入金、買掛金、未払金などがあります。純資産には資本金などがあります。たとえば銀行から借入れをすると、借入金という負債が増えるので貸方です。株主から出資を受けて資本金が増える場合も、純資産が増えるため貸方になります。資産とは反対の動きになると考えると整理しやすいです。

そして、収益 は増えたら貸方、減ったら借方です。売上、受取利息、受取手数料などが収益にあたります。商品を売って売上が発生したら、売上は貸方に記録します。これが最初は少し不思議に感じられるかもしれませんが、収益は純資産を増やす性質を持つため、純資産と同じ側、つまり貸方で増えると考えると分かりやすくなります。

最後に、費用 は増えたら借方、減ったら貸方です。水道光熱費、給与、旅費交通費、通信費、支払手数料などが費用です。経費を支払って費用が発生したら借方に書きます。費用は利益を減らし、結果として純資産を減らす性質があるため、収益とは逆の側である借方に増えるのです。この5つのルールを押さえることが、貸方・借方を理解する最短ルートといえます。

覚え方のコツ|「資産・費用は借方、負債・純資産・収益は貸方」

貸方・借方を覚えるとき、細かい理屈まで最初から完璧に理解しようとすると、かえって混乱することがあります。そのため、まずはシンプルな型で覚えるのがおすすめです。もっとも基本的な覚え方は、資産・費用は借方で増える、負債・純資産・収益は貸方で増える というものです。これをひとつのまとまりとして覚えると、かなり整理しやすくなります。

このルールは、決算書とのつながりで考えるとさらに納得しやすくなります。資産は会社が持っている財産なので、増えたら借方です。費用はその期の利益を減らす要素ですが、仕訳上は借方で積み上がります。一方、負債と純資産は会社の資金の出どころなので貸方で増えます。収益は利益を増やし、最終的に純資産を増やす方向へ働くため、やはり貸方で増えます。

覚え方としては、「借方グループは資産・費用、貸方グループは負債・純資産・収益」とまとめる方法も便利です。試験勉強や実務の最初の段階では、このグループ分けだけでも大きな助けになります。仕訳で迷ったとき、「この勘定科目はどのグループだったかしら」と立ち返るだけで、左右を判断しやすくなります。

ただし、暗記だけに頼ると応用で苦しくなることもあります。そのため、少し慣れてきたら「この取引で何が増え、何が減ったのか」を必ず考えるようにするとよいです。たとえば、現金を払ったら現金という資産が減るから貸方、経費が発生したら費用が増えるから借方、というように整理します。型で覚えつつ、取引の意味でも確認する。この二段構えがいちばん確実です。

具体例で見る|現金の受け取りと支払い

貸方・借方は、実際の仕訳で見ていくと一気に分かりやすくなります。まずは、もっとも身近な現金の取引から見てまいりましょう。たとえば、商品を現金5,000円で売ったとします。このとき、現金という資産が5,000円増えますので借方です。そして、売上という収益が5,000円発生しますので貸方です。仕訳は「借方 現金 5,000 / 貸方 売上 5,000」となります。

次に、事務用品を現金1,000円で購入した場合を考えてみます。このとき、事務用品を消耗品費として処理するなら、消耗品費という費用が1,000円増えるので借方です。そして、現金という資産が1,000円減るので貸方になります。仕訳は「借方 消耗品費 1,000 / 貸方 現金 1,000」です。ここでも、増えた費用は借方、減った現金は貸方というルールがそのまま使えます。

この2つの例を比べると、現金は増えたとき借方、減ったとき貸方だと自然に見えてきます。資産だからです。売上は増えたので貸方、消耗品費は増えたので借方です。どちらも、勘定科目がどのグループに属するかを見れば判断できます。複雑に見える仕訳も、実はひとつひとつこの基本ルールでできています。

初心者の方は、まず「現金は資産だから増えたら借方、減ったら貸方」という感覚をしっかり身につけるとよいです。現金は日常でイメージしやすいため、ここで左右のルールに慣れると、売掛金や買掛金、借入金など他の勘定科目にも応用しやすくなります。最初はゆっくりでかまいませんので、取引ごとに「これは資産かしら、収益かしら」と確認していくのがおすすめです。

具体例で見る|掛け取引と売掛金・買掛金

次に、現金のやり取りがその場で起きない「掛け取引」を見てみましょう。簿記では、この掛け取引の考え方がとても重要です。たとえば、商品を得意先に10,000円で販売し、代金は後日受け取ることにした場合、その場では現金は増えていません。しかし、代金を受け取る権利が発生しています。この権利を 売掛金 といいます。売掛金は資産です。

この取引では、売掛金という資産が10,000円増えるため借方です。そして、売上という収益が10,000円発生するため貸方です。仕訳は「借方 売掛金 10,000 / 貸方 売上 10,000」となります。現金を受け取っていなくても、収益が発生している点が大切です。会計では、現金の受け取りそのものではなく、商品やサービスを提供した時点で売上を認識することが多いためです。

反対に、商品を仕入れて代金を後日支払う場合には、買掛金 が出てきます。たとえば、商品を6,000円分仕入れ、支払いは後日にしたとします。この場合、商品という資産が6,000円増えるため借方です。そして、後で支払う義務である買掛金という負債が6,000円増えるため貸方になります。仕訳は「借方 仕入 6,000 / 貸方 買掛金 6,000」となります。ここでの仕入は費用として扱われるため借方です。

売掛金も買掛金も、日常感覚だと少し混乱しやすい科目です。ただ、売掛金は「あとで受け取れる権利」なので資産、買掛金は「あとで支払う義務」なので負債と整理すると、左右が決めやすくなります。資産は借方で増え、負債は貸方で増える。このルールがここでもそのまま生きています。

具体例で見る|借入金と返済

「貸方・借方が日常語とずれて見える」代表例のひとつが、借入れです。たとえば、銀行から100,000円を借りて普通預金口座へ入金されたとします。日常の感覚では「借りた」のだから借方に書きたくなるかもしれません。けれども会計では、普通預金という資産が増えるので借方、借入金という負債が増えるので貸方です。仕訳は「借方 普通預金 100,000 / 貸方 借入金 100,000」となります。

ここが最初の大きな山場になりやすいのですが、「借りたから借方」ではなく、「借入金は負債だから増えたら貸方」と考えるのが正解です。言葉の印象に引っぱられず、勘定科目の性質で判断することが大切です。借入れによって現金や預金という資産が増え、その代わりに返済義務である負債も増える。その二面性をそのまま左右に分けて書けば、迷いにくくなります。

次に、借入金の一部30,000円を普通預金から返済した場合を考えます。このとき、借入金という負債が減るので借方です。そして、普通預金という資産が減るので貸方です。仕訳は「借方 借入金 30,000 / 貸方 普通預金 30,000」となります。増えたときとは左右が逆になるのが見て取れます。負債は減ったら借方、資産は減ったら貸方なのです。

この例をしっかり押さえると、「貸方・借方は言葉の意味ではなく、勘定科目の増減ルールで決まる」ということがかなり実感できるようになります。借入金という名前に惑わされず、負債かどうかを見る。普通預金は資産だからどう動くかを見る。この視点が持てると、仕訳全体がずっと整理しやすくなります。

売上と費用はなぜその向きなのか|収益と費用の考え方

売上が貸方、費用が借方というルールも、初心者の方が少し不思議に感じやすい部分です。売上は会社にとってうれしいものなのに、なぜ右側なのかしら、と感じることもあるかもしれません。ここは、収益は純資産を増やし、費用は純資産を減らす という考え方で整理すると、ぐっと分かりやすくなります。

会社が売上を上げると、そのぶん利益が増えます。利益が増えるということは、最終的には会社の純資産が増える方向へ働きます。純資産は増えたら貸方ですから、それと同じ性質を持つ収益も貸方で増えるのです。たとえば売上や受取利息が発生したときに貸方へ記録するのは、このためです。収益は、純資産を増やす仲間だと見ると理解しやすくなります。

一方、費用は利益を減らします。利益が減るということは、結果的に純資産を減らす方向へ働きます。純資産とは逆側に位置づけられるため、費用は借方で増えるのです。給与や水道光熱費、通信費、支払手数料などが発生したとき、借方へ記録するのはこの考え方に基づいています。費用は、純資産を減らす仲間だと考えると整理しやすいです。

この理解ができると、単なる暗記ではなく、会計の全体構造として貸方・借方が見えてきます。資産と費用は借方で増え、負債・純資産・収益は貸方で増える。この並びはばらばらに見えて、実は決算書の構造ともきれいにつながっています。少し抽象的に感じるかもしれませんが、ここが分かると簿記が急に面白く感じられる方も多いものです。

T字勘定で考えると分かりやすい|左右の動きを目で見る

貸方・借方の理解には、T字勘定 を使う方法がとても役立ちます。T字勘定とは、縦線と横線でTの字のような形を作り、左に借方、右に貸方を書いて勘定科目の増減を整理するものです。簿記の学習では定番ですが、実務感覚をつかむうえでも非常に便利です。頭の中だけで考えるより、左右を目で見たほうが整理しやすいからです。

たとえば現金勘定のT字を作ると、左の借方には現金の増加、右の貸方には現金の減少が入ります。売上勘定なら、右の貸方に売上の増加が入ります。水道光熱費勘定なら、左の借方に費用の増加が入ります。このように、勘定ごとに「増える側」が決まっているのを図で見ると、とても分かりやすくなります。とくに初心者のうちは、仕訳とあわせてT字勘定も書いてみると理解が深まりやすいです。

たとえば、「現金で商品を販売した」という取引では、現金勘定の左側に金額を書き、売上勘定の右側に金額を書きます。すると、現金が増えたことと売上が発生したことが視覚的に見えます。「普通預金から借入金を返済した」なら、借入金勘定の左側に、普通預金勘定の右側に書きます。文字だけでは混乱する取引も、図にすると意外とすっきり整理できます。

簿記が苦手な方ほど、頭の中だけで無理に処理しようとせず、T字勘定やメモで左右を明確に書き出すのがおすすめです。会計は抽象的なようでいて、実はとても視覚的なルールでもあります。目で見て、手で書いて、増減の感覚をつかむ。この積み重ねが、貸方・借方への苦手意識をやわらげてくれます。

初心者が混乱しやすいポイント|言葉の印象に引っぱられない

貸方・借方でつまずく原因の多くは、日常語の「貸す」「借りる」に引っぱられてしまうこと にあります。たとえば、借入金は「借りているお金」だから借方、と考えてしまうのは自然なことです。しかし、会計では借入金は負債なので、増えたら貸方です。このずれが、初心者の方にとっていちばん大きな混乱のもとになりやすいです。

もうひとつ混乱しやすいのは、「現金が出ていったから借方では」と感じてしまうケースです。たとえば経費を現金で払ったとき、現金が出ていくので借方と考えたくなることがあります。けれども、現金は資産なので減ったら貸方です。その代わりに、費用が増えるので借方へ書きます。つまり、「現金が出たか入ったか」だけでなく、「何の科目が増減したか」をセットで見ないと正しく判断できません。

また、売上が発生したときに貸方へ書くことにも違和感を持つ方が多いです。お金が入ってくるような明るいイメージの項目なのに、なぜ右なのかしら、と感じるわけです。ここも、売上は収益であり、純資産を増やす性質だから貸方、と整理すると落ち着きます。印象ではなく、勘定科目の所属グループで考えるのが大切です。

このような混乱を防ぐには、仕訳のたびに「これは資産・負債・純資産・収益・費用のどれか」を確認する習慣をつけることが効果的です。言葉のイメージより、科目の性質を優先する。これが、貸方・借方を正しく理解するうえで何より大切な姿勢です。最初は時間がかかっても、この確認を丁寧に続けると、だんだん自然に左右が見えてくるようになります。

実務でどう活きるか|仕訳の理解が帳簿全体を支える

貸方・借方は、簿記の試験対策だけの知識ではありません。実務でも、仕訳入力、総勘定元帳の確認、試算表のチェック、決算整理、会計ソフトの理解など、あらゆる場面で土台になります。会計ソフトを使っていると自動仕訳に頼れる部分もありますが、貸方・借方の意味が分かっていないと、エラーや入力ミスが起きたときに原因を見つけにくくなります。

たとえば、売上が思ったより少なく表示されている、経費が二重計上されている、預金残高が帳簿と合わない、といった場面では、最終的に仕訳を見直すことになります。そのとき、「現金は資産だから増えたら借方」「売上は収益だから貸方」という基本が身についていれば、どこがおかしいのかを追いやすくなります。逆に、この基礎があいまいだと、数字だけを追っても修正が難しくなります。

また、決算書を読むときにも貸方・借方の知識は生きてきます。BSでは資産が左、負債・純資産が右に並びますし、PLでは収益と費用の積み上がりが利益を形づくります。仕訳のルールが分かっていると、決算書も「取引の積み重ねの結果」として見えるようになります。これは、単に試験に受かるため以上に大きな価値があります。

経理担当の方はもちろん、経営者や個人事業主の方にとっても、貸方・借方の理解は帳簿の納得感につながります。会計ソフトの画面で左右を見たときに「なぜここが貸方なのか」「なぜこの科目が借方に来るのか」が分かるだけでも、数字との距離がぐっと縮まります。基礎的に見えて、実はとても実践的な知識なのです。

まとめ|貸方・借方は「左右」と「増減ルール」で理解する

貸方・借方は、簿記や会計の入り口でありながら、多くの方が最初に戸惑いやすいテーマです。けれども、本質はとても整理されています。まず、借方は左、貸方は右という位置の名前であること。そして、勘定科目ごとに「増えたときにどちらへ書くか」が決まっていること。この2つを押さえるだけでも、理解は大きく進みます。

とくに大切なのは、資産・費用は借方で増え、負債・純資産・収益は貸方で増える という基本ルールです。現金や預金は資産なので増えたら借方、借入金は負債なので増えたら貸方、売上は収益なので貸方、経費は費用なので借方。この型が分かれば、多くの仕訳はかなり整理しやすくなります。日常語の「貸す」「借りる」の意味に引っぱられず、勘定科目の性質で考えることが大切です。

また、貸方・借方は単なる暗記ではなく、複式簿記の二面性を表す仕組みでもあります。ひとつの取引には必ず両面があり、それを左右に分けて記録するからこそ、帳簿全体のつじつまが合い、会社のお金の流れや財産の変化が正確に分かるようになります。仕訳の理解は、帳簿全体、そして決算書理解へとつながっていきます。

最初は迷って当然ですので、焦らずに、取引ごとに「何が増えたか、何が減ったか」「その科目は資産・負債・純資産・収益・費用のどれか」を丁寧に確認してみてください。T字勘定を書いてみるのもとても効果的です。貸方・借方が分かるようになると、簿記はぐっと整然と見えてきますし、会計の数字への苦手意識もやわらぎやすくなります。基礎だからこそ、ここをしっかり押さえておくと、その先がとても楽になります。

純資産

資産

負債

株式会社greeden

CF(キャッシュ・フロー計算書)とは?見方・読み方・分析ポイントを初心者向けにやさしく徹底解説

2026年04月01日

CF(キャッシュ・フロー計算書)とは?見方・読み方・分析ポイントを初心者向けにやさしく徹底解説

CFとは、Cash Flow Statement の略で、日本語では キャッシュ・フロー計算書 と呼ばれます。会社の決算書の中でも、とても大切な資料のひとつですが、BSやPLに比べると少しなじみが薄く、「名前は聞いたことがあるけれど、何を表しているのかはよく分からない」と感じる方も多いかもしれません。けれども、会社の実態を知るうえで、CFはとても重要です。なぜなら、PLで利益が出ていても、実際に会社にお金が残っているとは限らないからです。会社経営では、利益だけでなく、実際の現金の動き を見ることがとても大切なのです。

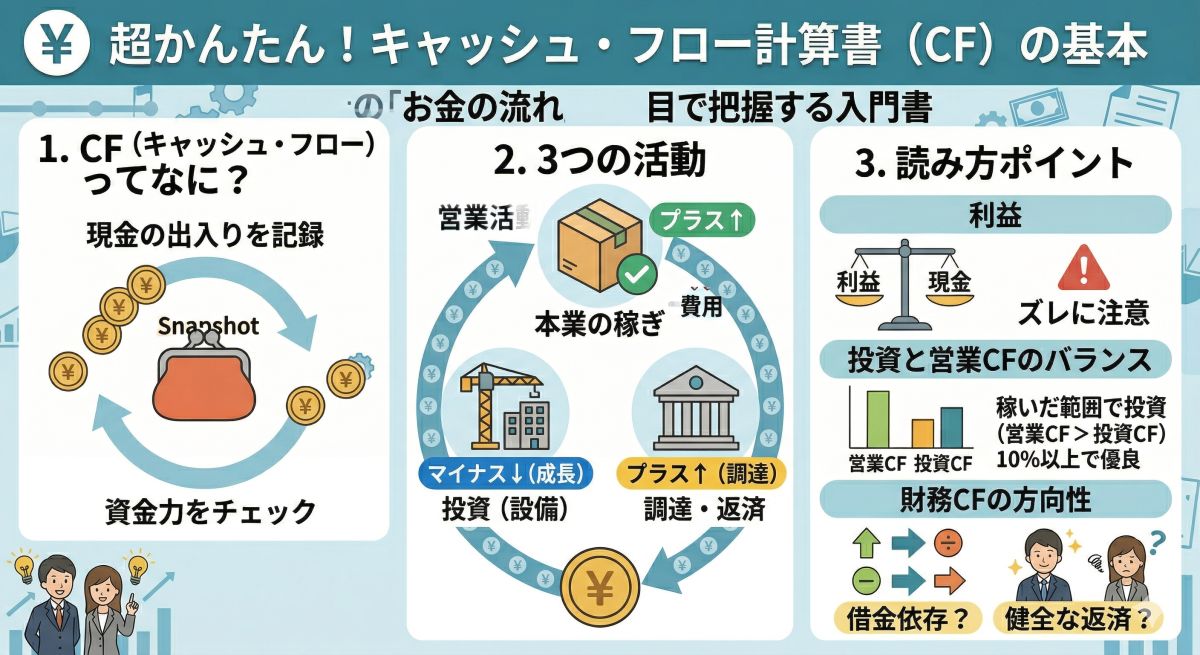

CFの本質をひとことで申し上げるなら、一定期間のあいだに会社の現金がどう増え、どう減ったかを示す表 です。会社は日々、商品やサービスを売ってお金を受け取り、仕入先に支払い、人件費を払い、設備を買い、借入をし、返済をしています。こうしたお金の動きの結果として、期首から期末にかけて現金残高がどう変化したかを整理したものがCFです。つまり、CFは会社の“血の流れ”のようなものを見せてくれる資料だと考えると、とても分かりやすくなります。

この記事は、「PLでは黒字なのに、なぜ資金繰りが苦しくなるのかしら」と疑問に感じている方、小さな会社の経営者や個人事業主の方、経理や財務の勉強を始めたばかりの方、就職活動や企業分析で決算書を読みたい方に特に役立つ内容です。たとえば、黒字倒産とはどういうことなのか、営業キャッシュ・フローがプラスとはどういう意味なのか、投資キャッシュ・フローがマイナスだと悪いのか、財務キャッシュ・フローはどう見ればよいのか、といった実務に近い疑問にもつながるように、やわらかく丁寧にご説明してまいります。

先に結論をお伝えすると、CFを読むうえでいちばん大切なのは、営業活動で現金をしっかり生み出せているか を確認することです。営業CFが安定してプラスであれば、本業で現金を稼ぐ力があると考えやすくなります。そのうえで、投資CFがどのような目的でマイナスになっているのか、財務CFが借入依存によるものなのか返済中心なのかを見ると、その会社の成長段階や資金の使い方が見えてまいります。CFは単なる現金残高の増減を見る表ではなく、会社がどのようにお金を生み、使い、調達しているのかを知るための表 なのです。

ここからは、まずCFの基本的な意味を整理し、そのあとで営業活動・投資活動・財務活動という3つの区分、それぞれの見方、BSやPLとのつながり、初心者がつまずきやすいポイント、実務での活かし方まで順番に詳しく見てまいります。読み終わるころには、CFが「お金の出入りを見るだけの地味な表」ではなく、会社の安全性や成長性まで映し出す、とても頼りになる資料だと感じていただけるはずです。

CFとは何か|会社の現金の流れを示す表

CF、つまりキャッシュ・フロー計算書は、一定期間における 現金および現金同等物の増減 を示す書類です。ここでいう現金同等物とは、すぐに現金として使える短期の金融資産などを指しますが、最初の段階では「会社が自由に使いやすいお金」と考えておけば十分です。PLが「利益の流れ」を示す表であるのに対し、CFは「現金の流れ」を示す表です。この違いが、CFを理解するうえでいちばん大切な出発点になります。

会社は売上を計上するとき、必ずしもその場で現金を受け取るわけではありません。たとえば掛取引で商品を売った場合、その時点では売上は立ちますが、入金は後日になります。PLでは利益が出ていても、実際の現金はまだ入っていないということが起こるのです。反対に、設備を購入したときには大きな現金が出ていきますが、PLでは一度に全額費用になるとは限らず、減価償却として少しずつ費用化されることがあります。このように、利益と現金は一致しない のです。

このズレをはっきり見せてくれるのがCFです。たとえば、売上は伸びていてPLも黒字なのに、売掛金ばかり増えて現金が入ってこない場合、営業CFは悪化するかもしれません。逆に、減価償却費のように現金支出を伴わない費用が大きい会社では、PLの利益以上に営業CFが良く見えることもあります。つまり、CFを見ることで、会社の数字が“帳簿上の利益”にとどまっているのか、それとも“実際に現金を生み出しているのか”が分かるのです。

個人の家計にたとえると、PLは「今月の収入と支出を計算した結果いくら余ったか」を見る家計簿に近く、CFは「実際に財布や銀行口座の残高がどう動いたか」を見る感覚に近いです。たとえば、給料が発生していてもまだ振り込まれていなければ、家計簿上は収入を見込んでいても、現金は増えていません。会社でも同じようなことが起きるため、利益と現金を分けて考える必要があるのです。

なぜCFが重要なのか|黒字でもお金が足りなくなる理由

CFが重要だといわれる最大の理由は、会社は利益ではなく現金で支払いをする からです。仕入先への支払い、人件費、家賃、税金、借入返済など、どれも最終的には現金が必要です。PLで黒字が出ていても、実際の入金が遅れていたり、大きな設備投資や返済があったりすると、現金が足りなくなることがあります。これが、いわゆる「黒字倒産」という現象につながることもあります。

たとえば、ある会社が大きな受注を取り、売上と利益は増えたとします。ところが、その売上代金の回収は3か月後で、先に材料費や外注費、人件費を支払わなければならないとしたらどうでしょうか。PL上では立派な利益が出ていても、手元の現金は先に減ってしまいます。受注が増えるほど運転資金が必要になることもあり、成長しているのに資金繰りが苦しくなる、ということが実際に起こります。ここを見抜くには、PLだけでは足りず、CFの視点が欠かせません。

また、利益が出ている会社でも、借入金の返済や大きな設備更新が重なると、現金が一気に減ることがあります。PLでは設備投資がその年の費用にそのまま反映されるわけではないため、利益が出ているのに「なぜ口座残高がこんなに減っているのかしら」と感じることもあります。CFを見ると、営業で得た現金、投資で使った現金、財務で動いた現金が分かれているため、原因をかなり整理しやすくなります。

つまり、CFは会社の“資金繰りの実態”を見る表なのです。利益は大切ですが、現金が回らなければ会社は動きません。特に中小企業や小規模事業では、現金の厚みがそのまま経営の安心感につながることが少なくありません。そのため、CFを読めるようになることは、単に会計の知識を増やすだけでなく、会社の本当の安全性や持続力を見極める力につながっていきます。

CFの基本構造|営業・投資・財務の3つに分かれる

CFは大きく、営業活動によるキャッシュ・フロー、投資活動によるキャッシュ・フロー、財務活動によるキャッシュ・フロー の3つに分かれています。この3区分を理解することが、CFを読む第一歩です。それぞれが表しているのは、会社がどのような目的で現金を動かしたかということです。現金の増減をひとまとめにするのではなく、「本業で生んだのか」「将来のために使ったのか」「借入や返済で動いたのか」に分けて示しているところに、CFの大きな意味があります。

営業活動によるキャッシュ・フローは、会社の本業からどれだけ現金を生み出したかを表します。商品やサービスの販売による入金、仕入や人件費などの支払い、税金の支払いなどがここに反映されます。本業そのものが現金を生み出しているかどうかを見る、もっとも重要な区分です。営業CFが継続的にプラスであれば、本業に現金創出力があると考えやすくなります。

投資活動によるキャッシュ・フローは、設備や資産への投資、またはその売却などによる現金の動きを示します。店舗を増やすために設備を買った、新しい機械を導入した、土地を売却した、有価証券を取得した、といった動きがここに入ります。成長段階の会社では、投資CFがマイナスになることもよくありますが、それ自体が悪いわけではありません。将来に向けて投資している結果であることも多いからです。

財務活動によるキャッシュ・フローは、借入れや返済、株式発行による資金調達、配当金の支払いなど、資金の調達と返還に関する現金の流れを示します。銀行から借りればプラス、返済すればマイナス、増資をすればプラス、株主へ配当を出せばマイナスです。ここを見ると、その会社がどれだけ外部資金に頼っているか、あるいは借入を返済できる段階にあるかが見えてきます。

この3つをまとめて見ると、会社の現金の物語が浮かび上がります。たとえば、「営業で現金を生み、それを投資に回し、余った分で借入を返済している会社」と、「営業では現金が足りず、借入で何とか資金をつなぎながら投資もしている会社」では、見え方が大きく違います。CFは単なる残高の増減ではなく、会社のお金の流れ方そのものを読むための表なのです。

営業活動によるキャッシュ・フローとは|本業で現金を稼げているかを見る

営業活動によるキャッシュ・フローは、CFの中でももっとも重視されることが多い区分です。ここは、会社の本業が実際に現金を生み出しているか を見るための部分です。会社が継続して事業を営むには、本業から安定して現金を得られることがとても大切です。そのため、営業CFが継続的にプラスかどうかは、会社の健全性を判断するうえで非常に重要なポイントになります。

営業CFには、商品やサービスの販売で得た現金、仕入や人件費、家賃など本業に関する支出、税金の支払いなどが反映されます。ただし、実際の表示はPLの利益を起点にしながら、売掛金や買掛金の増減、減価償却費などを調整して算出されることが多いため、見た目が少し分かりにくいと感じる方もいらっしゃるかもしれません。けれども本質はシンプルで、「本業で現金が増えたか減ったか」を見ているのです。

たとえば、カフェが1年間でしっかり売上を上げ、来店客から現金やカードで代金を受け取り、仕入や人件費を支払った結果として、手元資金が増えていれば営業CFはプラスになります。これは、本業そのものが現金創出につながっている状態です。反対に、売上はあるのに掛け取引が多くて回収が遅れていたり、在庫が増えたりして現金が出ていくほうが多ければ、営業CFは弱くなるか、マイナスになることもあります。

営業CFがプラスであることは、会社にとって非常に心強い材料です。なぜなら、本業で生んだ現金があれば、それを設備投資に回したり、借入返済に充てたり、将来のために蓄えたりできるからです。反対に、営業CFが慢性的にマイナスだと、本業で現金を生み出せていないため、借入や資産売却に頼る必要が出てきます。もちろん、一時的な事情でマイナスになることはありますが、継続的にどうかを見ることが大切です。

営業CFはなぜPLの利益と違うのか|利益と現金のズレを理解する

営業CFを理解するとき、多くの方が最初に感じるのが「なぜPLで黒字なのに営業CFが少ないのか」「なぜ利益より営業CFのほうが多いのか」という疑問です。これは、PLが利益を計算する表であり、CFが現金を追う表だからです。両者は似ているようで、見ているものが違います。この違いを理解できると、CFの読み方がぐっと深まります。

まず代表的なのが、売掛金の増減 です。商品を売って売上を計上しても、まだ入金されていなければ現金は増えていません。PLでは利益に反映されますが、CFでは現金がまだ入っていないため、営業CFではその増加分を差し引いて調整します。逆に、前期に売上計上した分が当期に入金されれば、PLには新たな売上として出なくても、CFでは現金増加として現れます。ここが、利益と現金のズレの代表例です。

もうひとつ大切なのが、減価償却費 です。設備や建物を買ったとき、現金は購入時に一度に出ていきますが、PLではその全額をすぐ費用にするのではなく、数年にわたって少しずつ費用計上していきます。この費用計上が減価償却費です。減価償却費はPLでは費用なので利益を減らしますが、その期に新たな現金支出があるわけではありません。そのため、営業CFを計算するときには、減価償却費を足し戻すことがあります。これによって、営業CFが利益より多く見えることもあります。

さらに、買掛金や未払金の増減 も営業CFに影響します。仕入れをしてもまだ支払っていなければ、PLでは原価や費用になっていても、現金はまだ出ていません。そのため、買掛金が増えると営業CFにはプラス方向に働くことがあります。逆に、過去の未払分を多く支払えば、PLとは別に現金が減るため営業CFは悪化します。つまり、営業CFは、利益を起点にしながらも、「いつ現金が実際に動いたか」を丁寧に調整している表なのです。

投資活動によるキャッシュ・フローとは|将来のために現金をどう使ったか

投資活動によるキャッシュ・フローは、将来の事業のためにどのような投資を行ったか を見る区分です。ここには、設備、建物、土地、機械、ソフトウェア、有価証券などの取得や売却による現金の動きが反映されます。会社が成長するには、将来の売上や効率改善のために資産へ投資することが多くありますので、投資CFは会社の未来への意思を映す部分ともいえます。

投資CFでよく見られるのは、設備投資による現金流出です。たとえば、飲食店が新しい店舗設備を導入した、製造業が新しい機械を購入した、IT企業が大規模なシステム開発を進めた、といった場合には、投資CFはマイナスになりやすいです。このマイナスは、現金が出ていったことを意味しますが、必ずしも悪いことではありません。将来の収益力を高めるための前向きな投資であることも多いからです。

一方で、土地や設備を売却した場合には、投資CFがプラスになることがあります。ただし、これも単純に良いとは限りません。使っていない資産を整理しただけなら健全な判断かもしれませんが、資金繰りのために重要な資産を手放している可能性もあります。ですから、投資CFはプラスかマイナスかだけでなく、その背景を見ることが大切です。何に投資したのか、何を売却したのかで意味が大きく変わります。

たとえば、営業CFが安定してプラスの会社が、その現金を使って毎年適度に設備投資を行っているなら、とてもバランスの良い姿に見えます。反対に、営業CFが弱いのに大型投資を続けている会社は、外部資金への依存が強くなるかもしれません。投資CFは、「今の利益」よりも「将来への布石」に関わる数字ですので、短期的な良し悪しではなく、中長期の視点で読むことが大切です。

財務活動によるキャッシュ・フローとは|お金をどう調達し、どう返したか

財務活動によるキャッシュ・フローは、会社がどのように資金を調達し、どのように返済・還元したか を示す区分です。ここには、銀行借入、社債発行、株式発行による資金調達、借入金の返済、社債償還、配当金の支払いなどが含まれます。つまり、本業や投資ではなく、資金の集め方と返し方を表しているのです。

財務CFがプラスになる代表例は、銀行から新たに借入れをした場合や、株主から出資を受けた場合です。これは会社に現金が入るため、キャッシュ・フローはプラスになります。事業拡大のために必要な資金を調達している場合もあれば、営業CFの不足を埋めるために借入れをしている場合もあります。そのため、財務CFがプラスだから良い、という単純な見方はできません。どんな目的で調達しているのかを見ることが大切です。

一方、財務CFがマイナスになるのは、借入金を返済したり、配当金を支払ったりした場合です。これは会社から現金が出ていくためです。営業CFがしっかりプラスで、その余力で借入を返済している会社であれば、財務CFのマイナスはむしろ健全な姿に見えることがあります。つまり、本業で稼いだお金で借入依存を下げている状態です。逆に、営業CFが弱いのに返済負担が重く、財務CFのマイナスが続いている場合は、資金繰りへの注意が必要かもしれません。

たとえば、新しく開業した会社では、まず借入や出資で資金を集めて事業を始めることが多いため、初期は財務CFがプラスになりやすいです。成長して本業で現金を稼げるようになると、今度は借入返済が進み、財務CFがマイナスへ変わっていくことがあります。この変化を見ると、その会社がどの成長段階にあるのかもある程度読み取れます。財務CFは、会社の“お金の支え方”を知るための重要なヒントになるのです。

CFの読み方|3つをセットで見ると会社の姿が見えてくる

CFを読むときは、営業・投資・財務の3つを別々に見るだけでなく、組み合わせて読む ことが大切です。この組み合わせから、会社のお金の流れ方や成長段階、健全性が見えてきます。単に「現金が増えた・減った」と見るだけでは、十分な理解にはなりません。なぜ増えたのか、なぜ減ったのかを3区分から読み解くことが大切です。

もっとも理想的に見えやすいパターンのひとつは、営業CFがプラス、投資CFがマイナス、財務CFがマイナス という形です。これは、本業で現金を生み、その現金を将来のための投資に使い、さらに余力で借入返済などを進めている姿です。成熟した安定企業でよく見られることがあります。もちろん、すべての会社がこの形になるわけではありませんが、非常にバランスが良い状態と考えやすいです。

一方で、営業CFがプラス、投資CFがマイナス、財務CFがプラス という形もあります。これは、本業で現金を生みながらも、成長投資のために追加の借入や出資を受けているケースです。成長企業では珍しくありません。投資が将来の利益につながるなら前向きな姿といえますが、借入依存が過度になっていないかは確認が必要です。営業と投資のバランスを見ることが大切です。

注意したいのは、営業CFがマイナス、財務CFがプラス の状態が続くケースです。本業で現金を生み出せていないのに、借入などで資金を補っている可能性があります。創業期や一時的な拡大局面ではあり得るものの、長く続くと資金繰りの不安が高まります。また、資産売却で投資CFがプラスになっている場合も、何を売って現金を確保しているのかを見る必要があります。CFは符号だけではなく、その背景の意味を読むことが何より大切なのです。

CFとBS・PLのつながり|3つの表を合わせて理解する

CFは単独でも大切な表ですが、BSやPLとつながりを意識すると、決算書全体の理解が一気に深まります。まずPLとの関係では、営業CFはPLの利益を出発点にしながら、売掛金や買掛金、減価償却費などを調整して作られます。つまり、PLの利益がそのまま現金になるわけではなく、CFがそのズレを埋める役割を持っているのです。PLは「稼ぐ力」、CFは「現金を生む力」を見る表だと考えると分かりやすいです。

BSとの関係では、CFの最終結果がBSの現金預金残高に影響します。前期末の現金残高に、その期の営業・投資・財務のキャッシュ・フローを加減した結果が、当期末の現金残高としてBSに表れるイメージです。つまり、CFは「現金残高がどう変わったかの理由」を説明する表であり、その結果がBSの現金に反映されるのです。このつながりを理解すると、BS・PL・CFがばらばらの資料ではなく、ひとつの流れとして見えてきます。

たとえば、PLで利益が100万円出た会社でも、売掛金が40万円増え、減価償却費が20万円あり、設備投資に80万円使い、借入を30万円返済したとします。この場合、営業CFは利益100万円をそのまま使うのではなく、売掛金増加を差し引き、減価償却費を足し戻して80万円程度になるかもしれません。そこから投資CF-80万円、財務CF-30万円が加わると、現金は30万円減る計算になります。PLでは黒字でも、BSの現金は減ることがある、ということです。

このように、PLで利益が出たから安心、BSで現金が多いから安心、と単独で見るのではなく、「利益は出ているけれど現金化できているか」「現金があるけれど将来の投資や返済に十分か」とつなげて考えることがとても大切です。CFは、その橋渡しをしてくれる表でもあります。財務三表を読む力を高めたい方にとって、CFの理解は欠かせない一歩です。

CFでよくある誤解|マイナスは悪い、プラスは良いとは限らない

CFを見始めたばかりの方がよく感じるのは、「マイナスは悪い、プラスは良いのでは」という素朴な印象です。けれども、CFではこの見方はかなり危険です。なぜなら、どの区分のプラス・マイナスかによって意味がまったく異なるからです。CFは、符号そのものよりも、その中身を読むことが大切なのです。

たとえば、投資CFがマイナスだからといって、必ずしも悪いわけではありません。新しい店舗、工場、機械、システムなどへの投資であれば、将来の成長や効率化につながる前向きな支出かもしれません。むしろ、まったく投資をしていない会社が将来の競争力を維持できるかという別の心配が出てくることもあります。投資CFのマイナスは「現金が減った」という事実を示しますが、その意味は投資内容によって変わります。

逆に、投資CFがプラスでも安心とは限りません。土地や設備を売って現金を確保している場合、それが不要資産の整理なら良いですが、資金繰りのために重要資産を手放している可能性もあります。また、財務CFがプラスというのも、借入や増資で資金調達した結果かもしれません。成長投資のためなら前向きですが、本業の赤字を埋めるための借入なら注意が必要です。

営業CFについても、単年だけで判断しすぎないことが大切です。一時的に大口の入金が遅れたり、在庫積み増しが必要だったりして、営業CFが弱く見える期もあります。反対に、買掛金の支払いを先延ばしして一時的に営業CFが良く見えることもあります。ですから、CFは1年分だけではなく、数年の推移や他の財務資料と合わせて見ると、より本質が見えてきます。CFは“答えそのもの”というより、“会社のお金の流れ方を読み解くヒント”と考えるのがよいでしょう。

初心者がまず見るべきポイント|全部読めなくても大丈夫

CFは慣れないうちは少し複雑に見えるかもしれませんが、最初からすべての項目を細かく読む必要はありません。初心者の方がまず確認したいのは、営業CFがプラスかどうか、投資CFは何のためのマイナスか、財務CFは借入中心か返済中心か、そして最終的に現金残高は増えたか という4つです。これだけでも、かなり大きな流れがつかめます。

最初に見るべきは、やはり営業CFです。ここが継続的にプラスなら、本業で現金を生み出せている可能性が高いです。次に投資CFを見て、そのマイナスが将来の成長のためか、単なる維持更新かを考えてみます。そして財務CFを見て、新たな借入に頼っているのか、返済が進んでいるのかを確認します。この3つの関係を見るだけで、その会社が今どんな局面にあるのか、かなりイメージしやすくなります。

さらに、前年との比較もとても大切です。去年は営業CFがしっかりプラスだったのに今年はマイナスになっていないか、投資規模が急に増えていないか、財務CFが借入増へ変化していないか、といった流れを追うと、単年では見えにくい変化に気づけます。CFは特に推移で見ると力を発揮しやすい資料です。1年分だけだと一時的要因に左右されやすいからです。

最初のうちは、「営業で稼ぎ、投資で使い、足りなければ財務で補う」というシンプルな見方で十分です。この基本さえ押さえておけば、決算書全体の理解がかなりしやすくなります。CFは最初こそ取っつきにくく感じられるかもしれませんが、慣れてくると、会社の数字の中でも特に“生きた姿”が見えやすい表だと感じられるようになります。

実務でどう役立つか|経営・資金繰り・企業分析に生きるCFの視点

CFの理解は、実務でとても役立ちます。経営者にとっては、利益だけではなく「今月・来月に本当にお金が足りるか」を考える視点が欠かせません。売上が伸びているのに苦しい、利益が出ているのに口座残高が増えない、といった悩みは、CFの感覚があるとかなり整理しやすくなります。営業CFが弱いのか、投資が重いのか、返済が大きいのか。原因が見えると、打つべき手も見えてきます。

経理や財務の担当者にとっても、CFはとても重要です。PLだけを見ていると利益の変動は分かりますが、資金繰りの現実は見えにくいです。CFの視点があると、売掛金の回収管理、在庫水準、支払いサイト、設備投資計画、借入返済計画などが、すべて「現金の流れ」というひとつの軸でつながって見えてきます。これは、日々の会計処理の意味を深く理解することにもつながります。

就職活動や投資、取引先分析でもCFは有効です。PLで利益が出ている会社でも、営業CFが何年も弱いなら少し慎重に見たほうがよいかもしれません。反対に、一時的に利益が落ちていても営業CFが安定していれば、基礎体力のある会社と考えやすいです。特に成長企業を見るときは、営業CFと投資CF、財務CFのバランスを見ることで、無理のない成長なのか、外部資金に強く依存しているのかが見えてきます。

CFが読めるようになると、会社を見る目がかなり変わります。数字をただ眺めるのではなく、「この会社は本業でお金を生み、それを未来のためにどう使っているのかしら」と考えられるようになるからです。これは、経営判断にも、企業選びにも、仕事の理解にも役立つ、とても実践的な力です。

まとめ|CFは会社のお金の流れと持続力を映す表

CF、すなわちキャッシュ・フロー計算書は、一定期間のあいだに会社の現金がどのように増え、どのように減ったかを示す表です。PLが利益を見る表であるのに対し、CFは現金の流れを見る表であり、会社の資金繰りや実際の余力を知るうえで欠かせません。特に、利益と現金は一致しないという点を理解すると、CFの大切さがよく見えてまいります。

CFは、営業活動、投資活動、財務活動の3つに分かれています。営業CFは本業で現金を稼げているか、投資CFは将来のためにどのような投資をしているか、財務CFは資金をどう調達し、どう返済しているかを示します。この3つを組み合わせて読むことで、会社の成長段階や健全性、資金の流れ方がかなり立体的に見えるようになります。

特に大切なのは、営業CFが継続してプラスかどうかを見ることです。本業で現金を生み出せる会社は強く、その現金を投資や返済に回せます。一方で、営業CFが弱く、借入や資産売却に頼る状態が続くなら、注意が必要かもしれません。ただし、投資CFや財務CFのプラス・マイナスは、その背景によって意味が変わるため、単純な符号だけで判断しないことも大切です。

はじめは少し難しく感じるかもしれませんが、まずは「営業で稼ぎ、投資で使い、足りなければ財務で補う」という基本の流れからつかんでみてください。そこから少しずつ、PLとの違い、BSとのつながり、利益と現金のズレを理解していくと、決算書が一気に身近になります。CFが読めるようになることは、数字に強くなるだけでなく、会社の本当の持続力やお金の動きを見抜く力を身につけることでもあるのです。

財務三表

黒字倒産

キャッシュ・フロー計算書

株式会社greeden