Skip to main content

mirabon

サービス概要

利用者

料金

よくある質問

専門家を検索

ブログ

ログイン

今すぐ登録

サービス概要

利用者

料金

よくある質問

専門家を検索

ブログ

ログイン

今すぐ登録

ブログ一覧

専門家の最新記事

流動負債とは?意味・具体例・固定負債との違い・見るべきポイントまでやさしく徹底解説

2026年04月15日

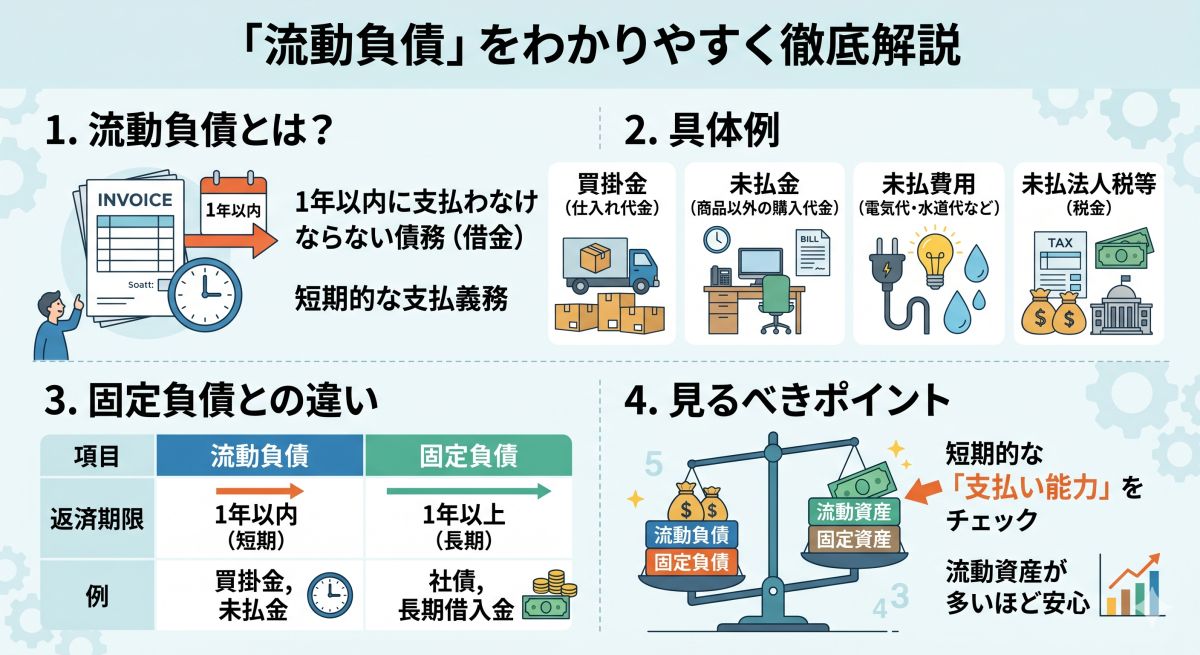

流動負債とは?意味・具体例・固定負債との違い・見るべきポイントまでやさしく徹底解説 流動負債とは、会社が抱えている負債のうち、通常1年以内に支払期限が来るもの を指します。BS(貸借対照表)を読むと、「流動資産」と並んで「流動負債」という区分が出てきますが、会計を学び始めたばかりの方にとっては、「借入金と何が違うのかしら」「未払金や買掛金も同じ仲間なのかしら」「流動負債が多い会社は危ないのかしら」と、少しつかみにくく感じられやすい項目です。けれども、流動負債は会社の短期的な支払い義務を表しており、資金繰りや経営の安全性を見るうえで、とても重要な数字です。 結論から申し上げると、流動負債は、会社が近いうちに支払わなければならないお金のまとまり です。買掛金のような仕入先への支払い、短期借入金の返済、未払金や未払費用、未払法人税等、1年内返済予定の長期借入金などがここに含まれます。つまり、流動負債を見ると、「この会社はこれから近い将来に、どれくらいのお金を出していく必要があるのか」が見えてくるのです。会社の手元資金や流動資産とのバランスを考えるとき、流動負債は欠かせない視点になります。 この記事は、簿記や会計を勉強し始めた方、経理の基礎を整理したい方、小さな会社の経営者や個人事業主の方、就職活動や企業分析で決算書を読みたい方に特に役立つ内容です。また、「流動資産は分かるけれど、流動負債は何を見ればいいのか分からない」「買掛金と未払金の違いが曖昧」「借入金がある会社は不安なのか判断したい」と感じている方にも向いています。難しい会計用語はできるだけやわらかく言い換えながら、具体例も交えて丁寧にご説明してまいります。 この記事では、まず流動負債の基本的な意味を整理し、そのあとで代表的な項目、固定負債との違い、流動負債が多いことの意味、資金繰りとの関係、BSでの見方、実務での活かし方まで順番に解説してまいります。読み終わるころには、流動負債が単なる「借金の一覧」ではなく、会社の近未来の支払い予定を映し出す、とても大切な情報だと実感していただけるはずです。 流動負債とは何か|まずは「1年以内に支払う義務」で考える 流動負債を理解するとき、まず押さえたいのは 1年以内に支払期限が来る負債 という考え方です。会社は、日々の営業活動の中で仕入れをしたり、外部から資金を借りたり、経費を発生させたりしながら事業を続けています。その結果として、「将来支払わなければならないお金」が生まれます。そのうち、比較的近い将来、通常は1年以内に支払う予定のものが流動負債です。 たとえば、仕入先に対してまだ払っていない代金、来月や数か月後に返済予定の借入金、今期分として発生している税金や社会保険料の未払分などは、いずれも近いうちに会社から現金が出ていく可能性が高いものです。そのため、BSでは流動負債としてまとめられます。言い換えると、流動負債は「これから近いうちにお金を出す約束のあるもの」と考えると分かりやすいです。 もうひとつ大切なのは、流動負債には単なる借入金だけでなく、営業活動の中で自然に発生する支払い義務も含まれることです。会社が商品を仕入れて後払いにした場合には買掛金が生まれますし、従業員への給料や光熱費が発生していてまだ支払っていなければ、未払費用や未払金が生まれます。つまり、流動負債は「借金」だけではなく、営業をしていれば普通に発生する短期の支払い義務 も含んでいます。 この理解があると、流動負債を見る目が少し変わってきます。流動負債があること自体は、会社が日常的に事業をしている証拠でもあります。大切なのは、流動負債が存在することそのものではなく、その大きさや中身、そして流動資産とのバランスなのです。 流動負債はなぜ重要なのか|短期的な支払い圧力を表すから 流動負債が重要だといわれる理由は、会社が近いうちに現金を出して対応しなければならない義務 を示しているからです。会社は利益が出ていても、近い将来の支払いに必要な現金が足りなければ資金繰りが苦しくなります。そのため、流動負債の大きさや内容は、会社の短期的な安全性を見るうえで非常に重要な意味を持っています。 たとえば、月末に仕入先への買掛金支払い、従業員への給与支払い、家賃、水道光熱費、借入返済、税金納付が重なる会社を考えてみます。これらの多くは流動負債、または流動負債に関連する支払いです。もし手元資金や流動資産が十分でなければ、黒字の会社でも支払いに窮することがあります。ここに、流動負債を見る大きな意味があります。 BSでは、流動負債は流動資産とセットで見るのが基本です。流動資産は近いうちに現金化しやすい資産であり、流動負債は近いうちに支払う負債です。つまり、この2つを比べることで、「この会社は短期的な支払いに耐えられるか」がある程度見えてきます。流動負債が大きくても、流動資産が十分にあれば大きな問題ではないこともありますし、反対に流動負債がそれほど大きくなくても、流動資産の中身が弱ければ安心できないこともあります。 とくに中小企業や資金繰りに余裕のない会社では、流動負債の管理が経営の生命線になることもあります。短期借入に依存しすぎていないか、買掛金の支払いサイトが無理のない範囲か、税金や社会保険料の支払い負担が重くなっていないか。こうした視点を持つことで、流動負債は単なる会計用語ではなく、経営の現実に直結する数字として見えてきます。 流動負債の代表例①|買掛金 流動負債の代表例としてまず挙げられるのが 買掛金 です。買掛金とは、商品や材料、原材料などを仕入れたときに、まだ代金を支払っていない分を表します。たとえば、商品を100万円分仕入れて、支払いは翌月末という契約であれば、その100万円は買掛金として計上されます。つまり、買掛金は「仕入先に対する後払いの義務」です。 買掛金は営業活動の中で自然に発生する流動負債です。小売業、製造業、卸売業など、モノを仕入れて販売する会社では特に重要な項目です。仕入れと販売のサイクルの中で、先に商品を受け取り、後で支払うという形が一般的なため、買掛金があること自体は珍しいことではありません。むしろ、正常に事業が動いている会社であれば、一定の買掛金があるのは自然な姿ともいえます。 ただし、買掛金が大きいことには注意も必要です。仕入規模が拡大している結果であることもありますが、一方で現金不足のため支払いを先に延ばしている可能性もあります。買掛金が前年より急に膨らんでいる場合や、売上に対して不自然に大きい場合には、その背景を見たくなります。資金繰りの厳しさが隠れていることもあるからです。 たとえば、売上がそれほど増えていないのに買掛金だけ大きく増えている会社では、仕入先への支払いが重くなっているのかもしれません。反対に、成長中の会社では販売拡大にあわせて買掛金も増えているだけかもしれません。このように、買掛金は流動負債の代表ですが、営業活動の勢いと資金繰りの両方を映す項目 として見ることが大切です。 流動負債の代表例②|短期借入金 流動負債の中でも、分かりやすく「返済義務」を感じやすいのが 短期借入金 です。短期借入金とは、通常1年以内に返済予定の借入金を指します。銀行や金融機関から運転資金として借りることもあれば、一時的な資金不足を補うために借りることもあります。いずれにしても、近いうちに返済または借り換えの判断が必要になる負債です。 短期借入金は、会社にとってすぐ使える現金を増やす一方で、近い将来に返済を求められるという意味で、流動負債の中でも資金繰りに直結しやすい項目です。特に、営業CFが弱い会社が短期借入で資金をつないでいる場合、返済期限が来るたびに資金繰りのプレッシャーがかかります。そのため、短期借入金の大きさは慎重に見たいところです。 もちろん、短期借入金があること自体が悪いわけではありません。季節変動のある業種では、一時的な仕入増加に対応するために短期借入を利用することもありますし、売上回収までのつなぎ資金として使われることもあります。大切なのは、その借入が 無理のない範囲か、本業で返済可能か という点です。 たとえば、毎年決まった時期に仕入れが膨らむ会社が、その期間だけ短期借入を使い、売上回収後に返済しているなら比較的自然です。けれども、慢性的に短期借入が積み上がり続けているなら、本業だけでは資金が回っていないサインかもしれません。短期借入金は、会社の資金調達の柔軟さと、同時に短期的な不安定さも映し出す項目なのです。 流動負債の代表例③|未払金・未払費用 流動負債には、未払金 や 未払費用 もよく登場します。どちらも「まだ支払っていないお金」という意味では似ていますが、少し性質が異なります。未払金は、営業活動以外で発生した後払いの債務を指すことが多く、未払費用は、すでにサービス提供を受けており期間対応的に費用が発生しているが、まだ支払っていないものを表すことが多いです。 たとえば、固定資産を購入してまだ支払っていない代金、備品購入代金、外部への一時的な立替精算などは未払金になることがあります。一方、給与、水道光熱費、家賃、利息などで、当期分として費用は発生しているけれど支払日は翌月になる、といったケースでは未払費用として処理されることがあります。厳密な違いは会計処理上や会社のルールにもよりますが、最初の段階では「どちらも近いうちに払う必要のあるもの」と理解しておけば十分役立ちます。 未払金や未払費用は、営業活動の中でも日常的に生じやすい流動負債です。会社は多くの場合、何かを利用したり受け取ったりした時点と、実際の支払い時点がずれます。そのため、期末時点でまだ支払っていない分が流動負債として残るのです。これらが適切に計上されていないと、費用や負債が過少に見えてしまい、正しい経営判断が難しくなります。 また、未払金や未払費用が大きい場合、それが単なる支払タイミングの問題なのか、資金繰りの都合で支払いを先送りしているのかを見ることも大切です。買掛金ほど目立たなくても、未払項目が膨らんでいる会社では、短期的な支払い負担が見えにくく積み上がっていることもあります。細かい項目のようでいて、実はかなり実務的な意味を持つ部分です。 流動負債の代表例④|未払法人税等・預り金 流動負債には、未払法人税等 や 預り金 といった項目もあります。未払法人税等は、その期に発生した法人税、住民税、事業税などのうち、まだ支払っていないものです。会社が利益を出せば税負担も生じますが、決算日時点ではまだ納付していないことがあるため、流動負債に計上されます。 未払法人税等は、利益が出ている会社ほど大きくなりやすい項目です。そのため、一見すると前向きな数字にも見えますが、支払い時にはまとまった現金が必要になります。利益は出ているのに税金の支払い時期に現金が足りなくなる、ということも現実には起こります。そのため、経営の場面では未払法人税等をしっかり見込んで資金繰りを考えることが大切です。 預り金は、会社が一時的に預かっているお金です。代表例としては、従業員の給与から天引きした源泉所得税や社会保険料などがあります。これらは会社のお金ではなく、いずれ税務署や年金事務所などへ納める義務があるため、負債として扱われます。金額そのものは短期間で動くことが多いですが、流動負債として非常に重要です。 預り金があること自体は普通ですが、これを資金繰りのために使い込んでしまうような状態は危険です。本来、他人から預かっているお金なので、支払い時期が来たら確実に納付しなければなりません。未払法人税等も預り金も、見落としやすいですが、近い将来に確実に出ていくお金 として慎重に見たい項目です。 流動負債の代表例⑤|1年内返済予定の長期借入金 流動負債の中で特に見落としやすいのが、1年内返済予定の長期借入金 です。これは、もともとは長期借入金として固定負債に計上されていたもののうち、翌期1年以内に返済予定の部分を切り出して流動負債へ振り替えたものです。つまり、借入全体は長期でも、近いうちに返済する部分については流動負債として扱われるのです。 この考え方はとても大切です。会社としては「これは長期借入だからまだ先の話」と感じていても、会計上は返済時期が1年以内に近づいた部分は短期の支払い義務とみなされます。そのため、流動負債を見ることで、長期借入のうち近々どれだけの返済負担があるかも分かるようになっています。 たとえば、5年返済の借入金が500万円あり、そのうち翌年に返す100万円分があるとします。この100万円は1年内返済予定の長期借入金として流動負債に入り、残り400万円が固定負債に残るイメージです。この区分を見れば、会社の借入返済のうち直近の負担がどれくらいかが分かります。 経営者や分析する側にとっては、この項目が非常に重要です。借入残高全体だけを見ていると、返済のタイミングが見えにくいからです。流動負債の中に1年内返済予定分が大きく含まれている場合、今後の資金繰りにかなり影響する可能性があります。流動負債は、単なる短期の買掛や未払だけでなく、長期借入のうち近未来の返済プレッシャー も映しているのです。 固定負債との違い|「すぐ払うもの」と「先で払うもの」 流動負債を理解するうえで、固定負債との違い はとても大切です。流動負債が1年以内に支払う義務のある負債であるのに対し、固定負債は1年を超えて支払う予定の負債です。どちらも将来支払う必要がある点では同じですが、支払時期の近さが違います。この違いによって、会社へのプレッシャーのかかり方も変わってきます。 固定負債の代表例には、長期借入金、社債、退職給付引当金、長期リース債務などがあります。これらは、近いうちに一気に支払うものではなく、中長期にわたって返済や支払いをしていくものです。一方、流動負債は来月、数か月後、遅くとも1年以内には支払いが必要になるものが多く、資金繰りへの影響がより直接的です。 たとえば、長期借入金が大きくても、返済スケジュールが長く、本業から安定してキャッシュを生み出せているなら、それだけで直ちに危険とは言えません。けれども、流動負債が大きい場合は、近いうちに現金を確保しなければならないため、短期の資金繰りをかなり意識する必要があります。つまり、流動負債は「今後すぐの負担」、固定負債は「将来にわたる負担」と考えると整理しやすいです。 BSを読むときには、固定負債よりもまず流動負債の重さを確認することが多いです。なぜなら、近い将来に支払う必要がある以上、手元資金や流動資産との関係がすぐ問題になるからです。固定負債が大きくても、流動負債が軽く流動資産が厚い会社は短期的には安定していることがあります。反対に、固定負債が小さくても流動負債が過大なら、足元は不安定かもしれません。この違いを意識すると、BSがぐっと読みやすくなります。 流動負債が多いと危ないのか|多さそのものよりバランスが大事 流動負債が多い会社を見ると、「支払いが大変そう」「危ない会社なのでは」と感じやすいものです。確かに、流動負債が大きいことには注意が必要です。けれども、流動負債が多いこと自体だけで危険と決めることはできません。大切なのは、流動負債の中身と、流動資産や営業キャッシュ・フローとのバランスです。 たとえば、流動負債が大きくても、その多くが買掛金であり、同時に売掛金や現金も厚く、事業が順調に回っている会社なら、それは営業規模に見合った自然な姿かもしれません。小売業や卸売業などでは、仕入規模が大きくなれば買掛金もある程度大きくなるのが普通です。また、短期借入があっても、季節的な運転資金として計画的に使われているなら必ずしも問題ではありません。 反対に、流動負債がそれほど大きく見えなくても、流動資産が極端に薄く、現金も少ない会社は不安です。あるいは、流動負債の中に1年内返済予定の借入金が大きく含まれていて、本業で十分なキャッシュを生み出せていない場合も注意が必要です。つまり、流動負債は絶対額だけでなく、何に対する負債か、どう返すのか を見なければならないのです。 実務では、流動比率や当座比率といった指標で流動資産とのバランスを見ることがよくあります。けれども、比率だけでなく、「現金は十分か」「売掛金は本当に回収できるか」「在庫は売れるか」「営業CFは安定しているか」といった中身の確認も大切です。流動負債は多ければ即危険、少なければ安心というものではなく、会社全体の回り方の中で見るべき数字なのです。 流動負債を見るときのポイント|何がいつ出ていくのかを意識する 流動負債を読むときに意識したいのは、何が、いつ、どれくらいのタイミングで出ていくのか という視点です。流動負債はすべて1年以内の負債とはいえ、その中でも支払い時期や性質はさまざまです。買掛金は毎月の営業サイクルで動きますし、税金や社会保険料は特定の時期にまとまって出ていくことがあります。1年内返済予定の長期借入金は、返済スケジュールがあらかじめ決まっています。 そのため、流動負債の総額だけを見るのではなく、中身ごとに「この支払いは月次なのか」「一時的なのか」「確実に固定日で来るのか」を考えると、資金繰りの実態が見えやすくなります。たとえば、毎月の買掛金や給与関連の未払は日常的な支払いですが、法人税の納付や賞与関連の未払は時期によって重くのしかかることがあります。 また、流動負債の中でも、他人から預かっている預り金や税金関係は特に慎重に見たいところです。これらは会社の自由になる資金ではなく、期限が来れば確実に外へ出ていくからです。見た目には手元資金が多く見えても、その一部がこうした支払い予定資金であれば、実質的な余裕は小さいかもしれません。 会計の勉強を始めたばかりの方でも、「流動負債は、未来の現金流出予定表の一部」と考えるととても理解しやすくなります。BSはある時点の表ですが、その中の流動負債はこれから1年の動きをかなり強く示唆しています。この感覚を持つと、数字がただの残高ではなく、これからの経営の重さとして見えてくるようになります。 流動資産との関係|流動負債は必ずセットで見る 流動負債は、流動資産とセットで見ることが基本 です。流動資産は近いうちに現金化しやすい資産、流動負債は近いうちに支払う必要のある負債です。この2つを比べることで、会社の短期的な支払い能力が見えてきます。どちらか片方だけ見ても十分ではなく、両方のバランスが大切です。 たとえば、流動負債が1,000万円あっても、流動資産が2,000万円あり、その中身も現金や回収見込みの高い売掛金が中心なら、短期的な支払いには比較的余裕があると考えやすいです。反対に、流動負債が700万円でも、流動資産が600万円しかなく、その多くが売れ残り在庫なら、資金繰りはかなり心配かもしれません。このように、流動負債の重さは流動資産との対比で初めて見えやすくなります。 流動比率という考え方も、この関係を表すものです。難しい計算をしなくても、「近いうちに払うお金より、近いうちに使える資産のほうが多いかしら」という感覚を持つだけで、かなり実践的です。さらに、在庫のようにすぐには現金化しにくいものを除いて考える当座比率の感覚もあります。これは、流動資産の中身の強さまで見ようとする視点です。 つまり、流動負債は単独ではなく、「流動資産でどこまで受け止められるか」という問いと一緒に見るべき項目です。会社の足元の安定性を知りたいとき、まず流動資産、次に流動負債、そして両者のバランスという順番で見ると理解しやすくなります。 実務でどう活きるか|資金繰り・経営判断・企業分析での見方 流動負債の理解は、実務でとても役立ちます。経営者にとっては、売上や利益だけでなく「来月、再来月にどれだけ支払いがあるか」を把握することが極めて重要です。黒字でも資金ショートする会社があるのは、まさに流動負債と手元資金のバランスを誤ることがあるからです。流動負債の中身を把握していれば、借入返済、税金支払い、仕入代金支払いなどの山を見越した資金繰りがしやすくなります。 経理や財務の担当者にとっても、流動負債の管理は日常業務そのものです。買掛金の支払管理、未払費用の計上、税金見込の把握、借入返済予定の確認など、どれも流動負債の正確な把握につながります。これが曖昧だと、BSの見え方も資金繰り表もずれてしまい、経営判断に影響してしまいます。 就職活動や転職活動、企業分析の場面でも、流動負債の見方は役立ちます。売上や利益だけを見るのではなく、買掛金や短期借入金がどう動いているか、1年内返済予定の借入が大きすぎないか、流動資産とのバランスはどうかを見ると、その会社の足元の安定感が見えてきます。特に、営業CFが弱いのに流動負債が重い会社は少し慎重に見たくなるところです。 取引先を見る場面でも同じです。流動負債が過大で流動資産が薄い会社は、支払い遅延や資金繰り悪化のリスクが高まるかもしれません。もちろん単独で断定はできませんが、流動負債の見方を知っていると、数字の裏にある経営の重さが感じられるようになります。基礎的なテーマに見えて、実はとても実践的なのです。 まとめ|流動負債は会社の「近いうちに出ていくお金」を映す 流動負債とは、通常1年以内に支払期限が来る負債のことです。買掛金、短期借入金、未払金、未払費用、未払法人税等、預り金、1年内返済予定の長期借入金などが代表的です。これらはすべて、会社が近い将来に現金を出して対応しなければならない義務であり、資金繰りや短期的な安全性を考えるうえで非常に重要です。 流動負債を見るときに大切なのは、総額だけで判断しないことです。何が流動負債の中心なのか、買掛金のような営業上自然な負債なのか、短期借入のような資金調達依存なのか、税金や預り金のように期限が厳格なものなのかで意味は変わります。また、流動資産とのバランスを見ることで、短期的な支払い能力がかなり見えやすくなります。 流動負債は、固定負債よりも支払い時期が近いため、経営へのプレッシャーが直接的です。そのため、資金繰りや返済計画、納税資金の確保、仕入れ管理など、実務の多くの場面に深く関わっています。黒字かどうかだけではなく、流動負債をどう支えるかが会社の継続力を左右することも少なくありません。 会計を学び始めたばかりの方は、まず「流動負債は近いうちに払う必要があるお金」と覚えるところから始めてみてください。そして次に、「それを支える流動資産は十分かしら」という視点を持つと、BSの読み方が一気に深まります。流動負債が見えるようになることは、会社の足元の重さと現実を見抜く力を身につけることでもあります。とても基礎的で、とても大切なテーマです。

流動資産

流動負債

貸借対照表(BS)

株式会社greeden